欣欣

欣欣  2018/10/12

2018/10/12

2023小红书赚钱变现机会及运营策略 讲师:庄俊

时长: 60分钟

讲师: 庄俊

视频渠道作为新兴的买量渠道,在近几个月以来表现相当活跃的趋势。根据9月份的买量市场情况来看,其中有6家主流的视频渠道甚至进入了ADXray平台的9月投放素材数、投放公司数和投放游戏数排名TOP15。

由此可见,在进入2018年以来,视频渠道以及视频的买量方式已经在不经意间取代传统买量,逐渐成为国内买量的主流。这里整理了过去半年的视频买量数据,与大家共同探讨这一渐成主流的推广方式。

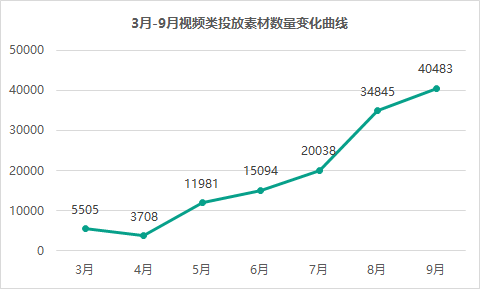

一、视频买量增长迅猛,3月-9月涨幅达7.35倍

据ADXray数据显示,视频买量在近半年呈急速增长态势。早在2018年3月,视频类投放素材数仅为5505组,这个数字随后更是下降至3708组。但在进入5月以来,视频类投放素材数便开始激增,直至9月已到达40483组,前后增长了约7.35倍。

在环比增长方面,视频类投放素材在期内的表现则不太稳定。除了在4月曾出现负增长的情况之外,5月和8月都迎来了较大幅度的提升,增长率分别为223%和74%,而其余月份则处于16%-32%不等。

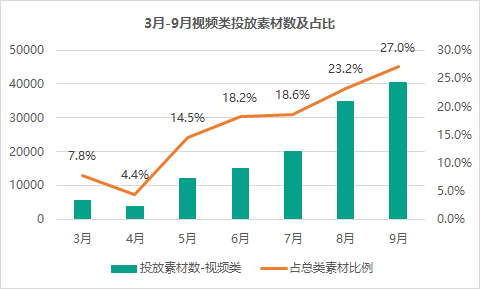

除了视频类投放素材的增长之外,视频买量的方式对买量市场的影响力也日渐增大。以与总量对比为例,期内视频类投放素材占总类投放素材的比例从7.8%上升至27.0%,并且在近3个月的增长势头迅速。

值得一提的是,随着视频买量方式的兴起,一批视频平台也随之成了买量渠道的宠儿。

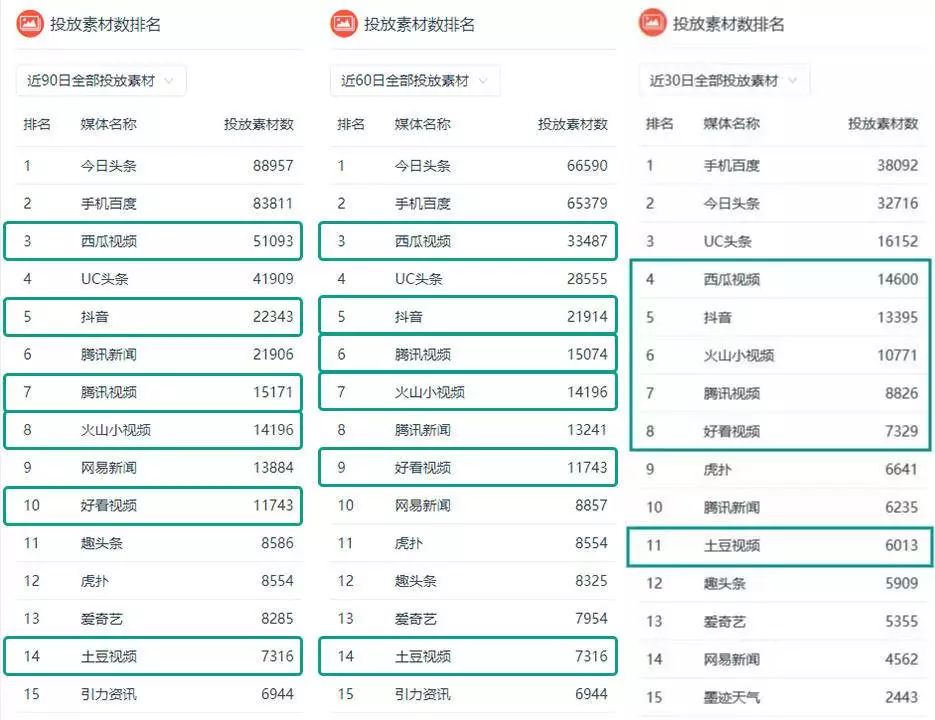

二、TOP15的渠道中有6家都是视频平台

同样以9月的数据为例,在ADXray平台的投放素材数、投放公司数和投放游戏数排名TOP15中,前后共有6家视频平台上榜。它们分别是头条系的西瓜视频、抖音、火山小视频;百度系的好看视频;阿里系的土豆视频以及腾讯视频。

如果放眼到近3个月榜单对比上,视频平台在买量渠道中的爬升趋势则更为明显。以投放素材数排名为例,可以发现这6家视频平台在近90、60、30天的排名中逐渐往头部靠拢。目前,TOP10买量渠道里已包括其中的5家视频平台。

可见,这6家视频平台将会成为逐渐主流的买量渠道。在它们之中,以头条系3个平台的表现最为亮眼,而腾讯、阿里和百度则紧随其后。

三、抖音势头最猛,头条系独占视频渠道TOP3

上文提到,视频买量方式在买量市场中逐渐成为主流,由此也使一批视频平台得以高速增长。而从9月的视频类素材投放占比中看来,6家主流视频买量渠道似乎即将成为买量渠道的“半壁江山”。

据ADXray数据显示,在9月总类超过15万的投放素材中,6家视频买量渠道的投放素材占比高达41%。其中,头条系独占TOP3位置,合计占比26%;而腾讯视频、好看视频和土豆视频则分别占比6%、5%和4%。

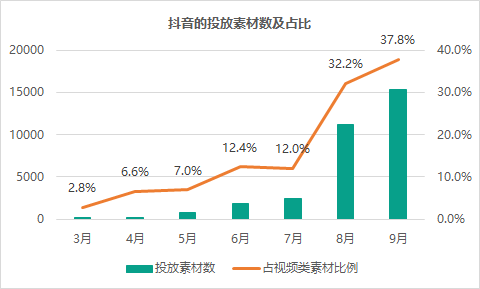

虽然综合表现最好的视频买量渠道是西瓜视频,但如果要从增长势头来看,抖音在整个榜单中无疑是怪兽级别的存在。从投放素材数的数据看来,抖音在期内的增幅相当惊人。

需要注意的是,由于平台当前无法抓取腾讯视频和土豆视频的历史数据。因此,以下占比为撇除两者后的计算结果。

据ADXray数据显示,抖音在3月-9月的投放素材数从152组增长为15316组,增长幅度超过100倍。其中,占视频类投放素材的比例在9月达到了37.8%。

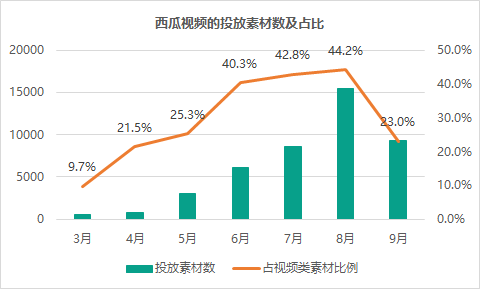

而作为综合表现更好的西瓜视频,在数据上的增长则更为平稳。据显示,西瓜视频在3月-9月的投放素材数从535组增长为9326组。值得注意的是,受到以抖音为首的其它视频平台影响,西瓜视频在9月的表现有明显的下滑迹象。

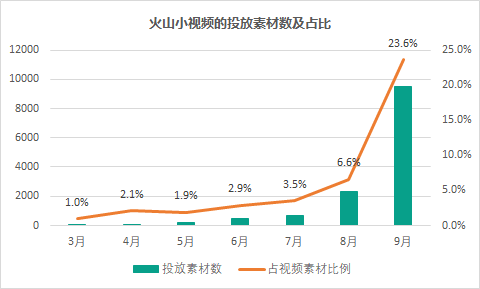

头条系剩下的火山小视频的表现同样不容小觑,据显示,火山小视频在3月-9月的投放素材数从57组增长为9525组,增长幅度甚至超过抖音达到了167倍,但在占视频类投放素材的比例上两者仍有一定差距。

另外,百度系的视频平台虽然在增长幅度上不及前者,但仍然在期内拿下了一定的市场份额。据显示,好看视频在3月-9月的投放素材数从65组增长为4466组。撇除腾讯和阿里来看,占视频类投放素材的比例也达到了11%。

值得一提的是,在9月超过40000组投放素材中,表现最好的并非是来自以上6家平台。而是《官场风云》投放在懂球帝上的“案件怎么破,身为九品官的你心里没点数?”素材,它在9天投放时间里出现了超过1.1万次,在数据上远远抛离了其它素材。

四、视频买量效果两极分化严重,CPA正迅速攀升

之所以有大量游戏厂商涌入视频买量的行列,归根结底是因为移动互联网上用户习惯的变迁,以往的图文形式已经不够刺激,视频特别是短视频占据了越来越多的娱乐时间,这使得买量也不得不跟进视频这一方式。

目前常见的在视频平台上投放的广告基本可以分为两种,一种是传统的买量,在平台上投放视频广告;另一种是将短视频与游戏相结合,通过在视频中展现游戏内容或游戏过程等方式,来达到吸量及转化的目的。

现阶段不管是哪种方式,视频的优势都非常大,价格、用户质量、爆发力都比图文广告要更有想象空间。

从效果上来看,通过视频进行买量,转化率呈现出两极分化的情况。由于视频广告仍处于前期探索阶段,模式尚未成熟,因此“意外的流量”非常多,常常引发自来水,但同时“沉默的流量”也不在少数,很多用户甚至连视频都不会看完,视频广告一旦处理不好更容易引起用户的反感。

数据上同样反映出这个现象,视频广告拥有更高的平均点击率,是横幅广告的5倍左右;同时也有更高的千次展示转化,是横幅广告的7倍左右。

当然随着视频广告的井喷,买量成本也水涨船高,特别是仙侠类、传奇类的游戏,过去半年的买量价格涨幅较大,仙侠品类的视频广告单用户成本至少在70元以上。

现阶段主流的视频广告依然是依靠 精美画面、魔性玩法、游戏精彩操作、搞笑视频、IP元素、网红或代言人吸量等手段进行推广,这些手段也是目前效果最好的。

五、不少买量公司已经在组建视频团队,多的达到20人以上

对视频的重视是目前有参与买量业务的游戏公司的共识,不管最终视频广告将以哪种形式在哪些平台展示,视频内容团队都不可或缺。

据了解,大多数买量团队都配备了视频广告素材制作的人员,少的三五个人,多的已经达到20人以上,可以说要想吃下视频这个红利,并不容易。相比起传统的图文素材,视频的要求高出许多,剪辑技术、创意、脚本设计、甚至视频时长,都需要恰到好处的把控,而目前这一领域的玩法还未成熟。

因此 视频买量尽管效果很强,但水也很深。

从团队体量和资金投入来看,一旦选择组建视频买量团队,那么这就是一个较大规模较长时间的投入,而且短期内还得看各平台的政策、得探索出成熟高效的推广手法、找到适合的买量产品。目前市场上除了自建团队之外,选择视频广告内容外包的也不在少数。

视频买量的玩法还大可挖掘。

更多信息流内容,点击学习《信息流广告投放方法论》

信息流

信息流

2938

2938  信息流

3052

信息流

3052  信息流

2773

信息流

2773  信息流

3574

信息流

3574  信息流

3032

信息流

3032  信息流

2993

信息流

2993