爱游戏的葡萄君

爱游戏的葡萄君  2018/12/28

2018/12/28

2023年如何通过视频号变现搞钱 嘉宾:王征

时长: 60分钟

讲师: 王征

当高性价比流量越来越少的时候,买量市场便进入了红海。今年,游戏行业收入增长率首次迎来明显拐点,较去年仅增幅5.2%,而早在两年前的2016年,市场整体的用户量增长就已经跌破10%。也正是从这个时候开始,买量市场的价格开始飙涨,市场越发难做。

到了今年,买量市场在流量红海的大环境下,产生了不少以往没有的变化。

根据统计,2018年全年共有超过4000款产品参与买量,在今年9月买量产品的总数达到峰值,共有超过1900款产品参与竞争。所有产品总计投放广告数接近50万条,仅今年下半年的投放量就超过35万条,说明Q3、Q4期间市场进入白热化竞争阶段。

年初,为了追求差异化买量打法,今年涌现出了以二次元题材为主的产品,以《苍之纪元》为代表,迅速席卷了买量市场。年中,曾经南方厂商占据买量市场头部的传统被紫龙游戏打破,先后两个买量爆款《风之大陆》《梦幻模拟战》让这块市场产生了不小的化学反应。同时贯穿全年,随着如抖音一类新渠道的崛起,竖屏视频广告也开始成为一些厂商摸索的新领域。

可以说今年是买量市场骤变的一年,而个中细节也值得更进一步探讨和分析。在即将翻过2018年的关头,App Growing联合游戏葡萄发布《2018年游戏行业买量市场洞察报告》,希望能在从业者的实际运作当中起到一些帮助。文中的广告情报由App Growing监测并提供,部分数据与实际情况可能存在小范围误差,仅供从业者参考。

本文包含 2018买量游戏厂商Top 100排行榜、2018买量游戏产品Top 100排行榜、产品投放趋势分析、投放渠道分析,以及典型案例分析,篇幅较长,预计阅读需要8分钟。

一、买量Top 100排行,紫龙游戏包揽厂商、产品榜Top 1,游族网络表现强势

今年少数北方公司在广告投放领域投入巨大。按照公司旗下产品投放广告总数量排序,得出2018年买量游戏厂商Top 100排行榜(详见完整版报告),排行前列依次为紫龙游戏、游族网络、网易、三九互娱、拇指游玩科技、恺英网络、百度网讯、尤达科技以及爱九游。

其中,Top 10的买量厂商可以占据市场中近32.7%的投放量,Top 30的厂商可以占据62.0%以上的投放量,Top 50的厂商可以占据78.0%的投放量,这说明买量资源依然比较集中在头部厂商。

另按照单产品全年投放广告总数量,可以得出2018年买量游戏产品Top 100排行(详见完整版报告),排行前列依次为《梦幻模拟战》《复古传奇》《风之大陆》《三十六计》《银河战舰》《天使纪元》《魔域来了》《叫我万岁爷》《三国杀名将传》,以及《王国纪元》。

其中,广告投放数Top10产品的投放量占总体的26.7%,Top 30产品占52%,Top50产品占69.5% 。能看出,中部产品对买量资源的竞争依然非常激烈。

从厂商排行Top 100中可以看到,紫龙游戏全年投放广告总量居第一位,超过12800条,主要涉及游戏仅4款。

他们在今年6月和8月分别推出了两款主力产品《风之大陆》和《梦幻模拟战》,前者主打动漫风格,在投放推广商也选择了日系、动漫等主要方向,杀出了一片市场,而后者拥有10余年经典IP的背书,也采用了市场上少有的大规模主打日系经典、复古情怀、策略战棋的方向。

与其他家公司不同的地方在于,紫龙游戏过往买量产品并不多,今年全年的资源几乎都集中到了这两款产品身上,不光策略上有差异化,走了动漫风、日系经典两个市场缺口,还用集中资源到一点的策略,促成了产品本身爆炸式的市场效应。

从广告数Top 100手游排行中可以看到,《梦幻模拟战》全年投放广告量居第一位,达到8000条,单月投放量最大达到4400条,而《风之大陆》也以4400条的量级排在第三位,单月最高投放量达到2700条。

可以说,在具体的投放策略上,这两款产品的思路都比较一致,上线首月投放广告量几乎占到总投放量的一半,往后逐月削减消耗另一半预算。

买量周期上,这两款产品上线至今依然在持续不断进行广告投放,截止12月的数据,《梦幻模拟战》依然保持每月250条以上的广告投放量,《风之大陆》的广告投放量已经逐渐收缩至不足100条。

除了紫龙游戏之外,北方涉足买量的公司依旧并不多,大都依托于产品本身的发布节奏,在适当时机配合市场营销,选择在买量领域做投入。

广告投放量上,百度网讯,新浪网拥有自家广告渠道资源的游戏厂商,全年广告投放量级较高,维持在3000~5000条,而完美世界,乐元素,柠檬微趣,壳木软件,畅游网络这五家传统游戏厂商则相对维持在1000条左右。

南方厂商中,排在第一位的是 游族网络,该公司全年投放广告总数超过10000条,总计涉及10款产品。

游族网络投放最多的便是新品《三十六计》,以及《天使纪元》《女神联盟2》等过往主力产品,这款产品在今年5月份上线,目前累计投放广告数超过4000条,单月最大广告投放量也达到了1000条以上。而从市场声音来看,这款产品目前还比较低调。

《三十六计》投放素材

随后网易旗下两家公司紧随游族之后,排在厂商总榜第三、第四位,投放广告数量分别超过7600和5200,总共涉及92款产品。可以看出,比起单点突破,网易明显更在意整体产品的流量获取情况,广告投放量最多的产品为《率土之滨》。

《率土之滨》投放素材

此外,三九互娱的《复古传奇》和尤达科技的《银河战舰》广告投放量都超过了4000条,单产品上的买量力度非常大。而恺英网络的《魔域来了》、点触信息的《叫我万岁爷》、游卡网络的《三国杀名将传》、IGG的《王国纪元》、卓杭网络的《放置奇兵》、星辉游戏的《苍之纪元》等产品,广告投放量均超过2000。

需要注意的是,南方游戏厂商在投放产品时并没有过多采用爆量策略,绝大多数厂商单月投放广告数量维持在1000以内,仅有个别厂商为配合产品热度投放超过1000条广告。可以看出南方厂商更在意持续导量带来的稳定效果。而值得注意的是,南方厂商买量阵容极为庞大,排名前20的厂商,单月投放广告的数量就可以达到12000条以上。

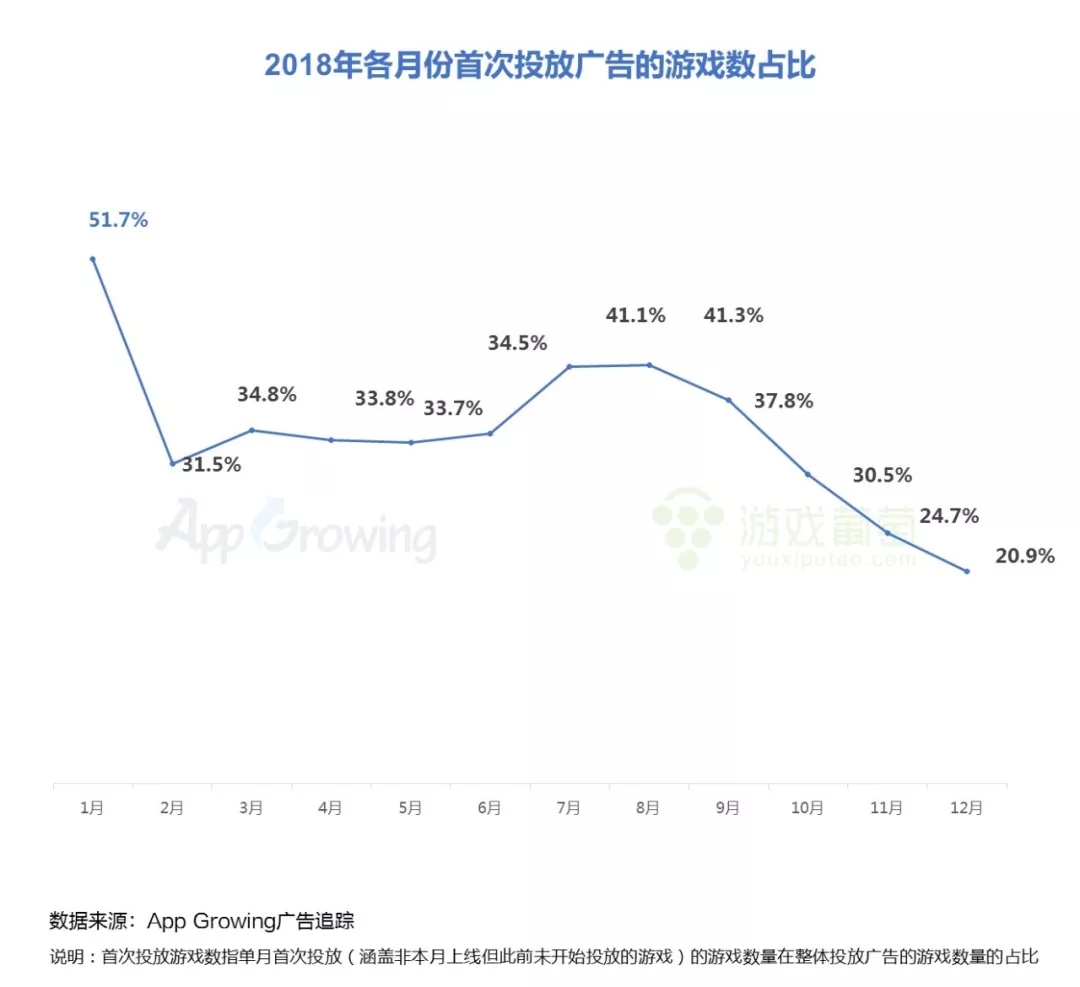

二、9月首次投放产品超700款,买量越来越讲究新打法

从每个月的具体数量来看,首次投放的产品量在Q1、Q2都处于比较沉寂的状态,每月首次投放产品量不超过300款,大部分时间都维持在200款前后。而到了9月、10月,首次投放的产品几乎翻了3倍左右,分别为737款和731款。从11月开始,又出现了回落的趋势。

从占比情况来看,1月份首次投放产品的量级还能达到总体投放产品的一半以上,2~6月则维持在30%以上,到了7月、8月上升至40%。而Q4首次投放产品的占比连续下滑,跌至20%左右。

可以看出,今年初春节后,版号问题对买量市场造成了一定的压力,但暑期档国庆档依旧是产品集中发动力的关键节点,同时几个买量爆款的影响,也给这一领域带来不少信心,因此国庆后的两个月,依然有远高于Q1、Q2平均水平的产品参与买量。而年底版号影响加剧,新增买量产品数量明显下滑。

考虑到就在上周,版号问题有了新的进展,或许在明年初,新品变少的情况会有所缓解,可能会有高于今年同期水平的产品加大买量力度。

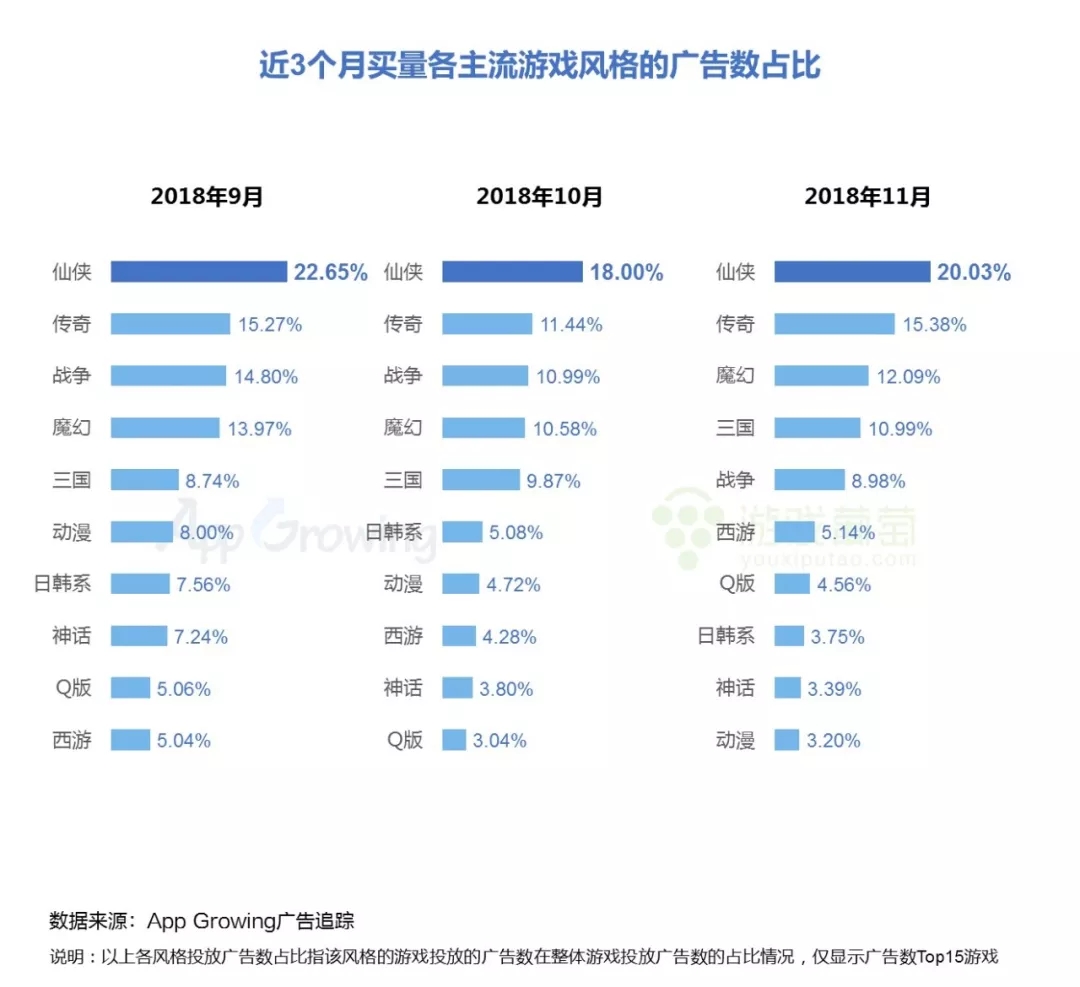

进一步来看,今年买量市场涌现出了不少差异化题材的产品。以过去3个月的情况为例,主打仙侠、传奇、魔幻、战争、三国这几个标签的产品依然占据大头,平均每月投放广告的量级能达到每个标签10000条广告以上(含多标签的广告)。

日韩、动漫题材的产品由于差异化明显,导致这类标签的广告量级超过西游、神话等标签,抢占了第二梯队,每月能有3000~5000条广告投向市场。此外,模拟、塔防、宫斗类产品标签也同样维持着不小的热度。

随着买量标签的逐步细分,应对不同风格都需要更有针对性的打法,才能发挥更长久的效果。另一个角度,买量中部、头部市场也在逐步延伸出精品化的趋势,只有产品底子能满足用户的预期,对于细分标签的买量操作,才有更多施展的空间。这种趋势推动着买量市场打法整体的扩展。

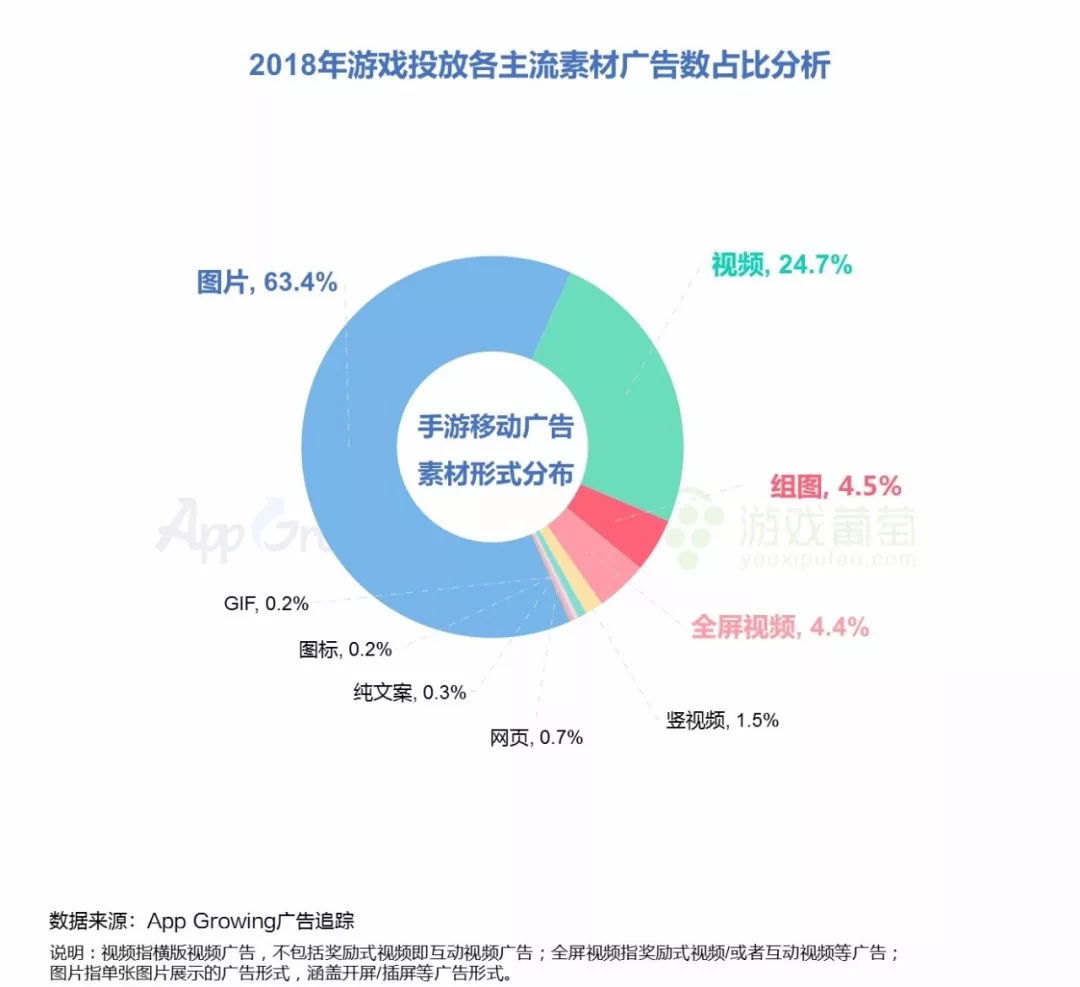

同时,广告投放形式也在产生演变。从广告素材投放类型来看,投放占比最多的依旧是纯图片和常规视频形式,其次出现较多的还有组图、全屏视频等形式。尤其是短视频社交平台的爆红带火了一大波游戏,使得很多游戏厂商对竖视频广告投放也跃跃欲试。

竖屏视频广告运用最多的,除了大量铺广告的传奇类产品外,一部分大厂也比较喜欢尝试这种形式,比如网易的《梦幻西游》。而大多数情况下,采用这类视频广告形式的产品,本身就具备竖屏的特征。比如智明星通的《COK》、雷霆游戏的《不思议迷宫》等。

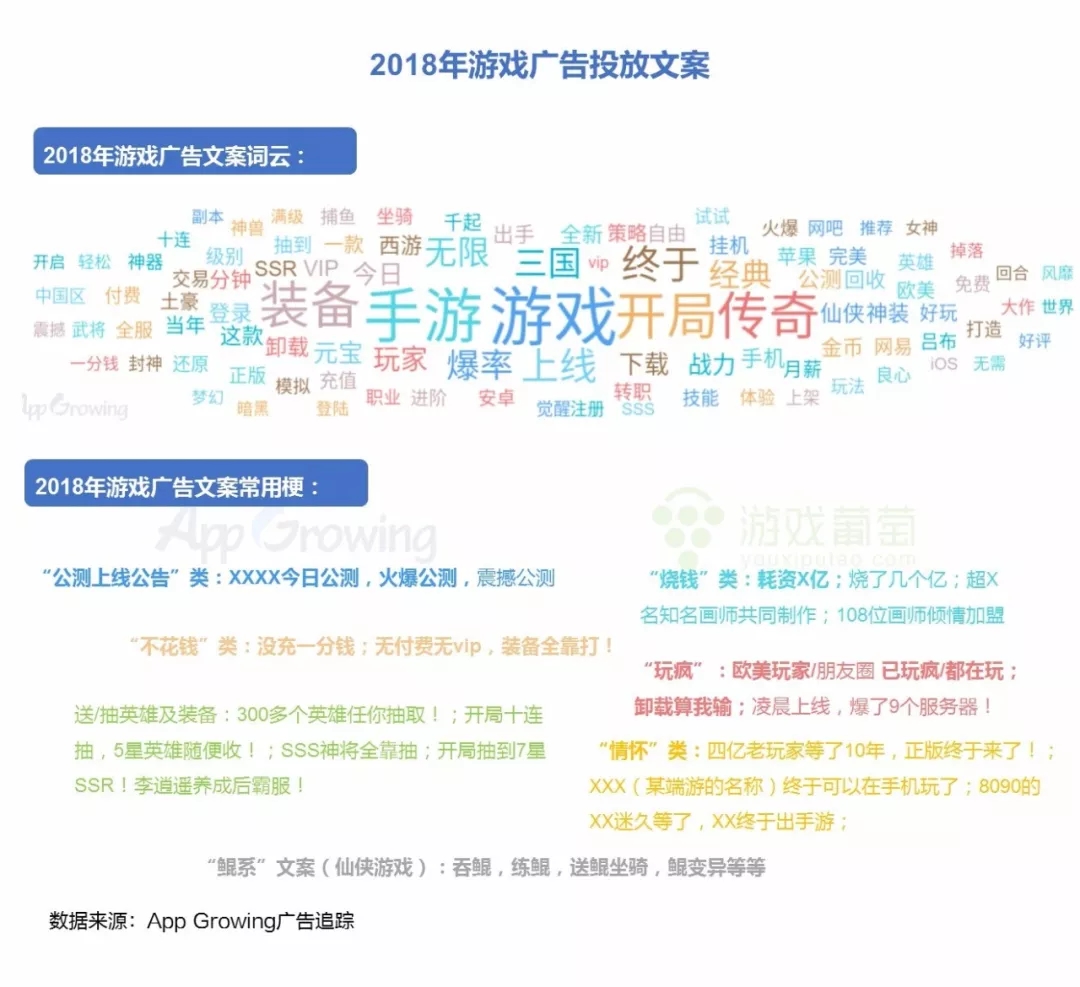

相比起形式上的变化,今年广告文案的热词显得并没有太多爆点,最大的爆款热词就是“鲲”系列,这一系列衍生概念从北冥有鲲,到大鲲吞小鲲进化,再到各种五花八门的衍生版本,着实为买量圈带来了不少炙手可热的流量。

而除此之外,绝大多数热门文案还是比较保守的内容,比如常规的“不花钱”类、“烧钱”类、“情怀”类,以及日系产品衍生出来的“抽卡送卡”类等。可以说在某种程度上,题材和形式的细分,给今年买量圈带来的效果更多。不过题材与文案仍然需要紧密结合起来,才能发挥最大的效用。

三、今日头条成买量厂商必争之地,其中传奇广告最泛滥

头部买量渠道本身在今年的格局变化并不大,今日头条和百度信息流占据最大的两个广告输出口,单渠道投放广告量在10万条以上,它们与腾讯社交广告、阿里汇川、网易易效占据了买量市场今年80%以上的广告投放量。

不同渠道对相应用户挖掘的能力也开始逐渐区分开来。就Top 3的渠道而言,今日头条最为下沉,传奇类广告占该渠道投放广告总量的19%,其次为仙侠、魔幻,相比较之下,日韩、动漫类广告在今日头条中的占比较少,可见主打新兴、细分题材的产品对今日头条的诉求并不高。

百度信息流中仙侠类广告占比最多,高达21.09%,考虑到仙侠类用户对PC游戏的需求依旧明显,加之贴吧等社区对用户粘性的提升,这类产品在百度上更容易找到目标用户。而百度中,传奇类广告占比不高,或许是受传奇类用户向移动端迁移的影响所致。

而腾讯社交广告中,除了仙侠类广告最多之外,其他类型的广告占比分布非常均匀,这或许与腾讯系产品长期以来培养的用户群属性有关。值得注意的是,该渠道棋牌、日韩、动漫类用户较多,或与腾讯自身QQ的社区属性,以及腾讯动漫相关布局聚集起来的用户有关。

再来看不同渠道投放广告最多的产品,更容易发现一些规律。

腾讯社交广告中,日系IP改编的《梦幻模拟战》投放广告最多,今日头条中《复古传奇》投放广告最多,阿里汇川则是《西游单机版》,网易易效是《银河战舰》,百度信息流是宫斗类游戏《叫我万岁爷》投放最多。

总体来看,今年买量市场变化非常大,而这种变化很大程度是基于产品品质提升,以及新用户群体挖掘带来的,不论是年初的主打差异化的《苍之纪元》、卖相奇特突然爆红的鲲系列,短视频广告一波推起的爆款,还是下半年打法独特的《梦幻模拟战》,他们的表现都值得更进一步研究。而流量的迁移、变化,上升和下沉,在市场竞争不断加剧的大环境下,或许将成为找到流量缺口的关键。

报告下载:点击下载完整pdf报告

资料

资料

1986

1986  资料

1864

资料

1864