移动

移动  2019/03/04

2019/03/04

如何通过SEO实现流量增长超30倍 嘉宾:胡先务

时长: 90分钟

讲师: 胡先务

随着移动互联网兴起,一二线城市流量被率先挖掘,垂直行业流量几乎被BAT/TMD收割殆尽、推广成本持续增长,转化效果越来越差、移动设备增速减缓并趋于饱和。

种种迹象,似乎在宣告流量的枯竭。但短视频及社交化电商的崛起,成为了三、四、五线城市流量成熟的信号。

当一二线城市流量成本走高,“农村包围城市”这种流量下沉的掘金方式成为了一个新的出口。车载AVN和各厂对OTT的布局,似乎也在宣告着流量池与触达方式在发生转变。

在移动互联网趋势下,我们就从移动终端和垂直行业这两个角度共同探索流量分层的具体情况。

一、移动终端

1、一二线城市引领高端市场 ,三、四、五线城市逐渐升级迭代

随着移动终端不断迭代演进,弥补了人口红利消退带来损失。与移动终端的价格相比,用户开始更重视高端移动终端带来的满足和体验。

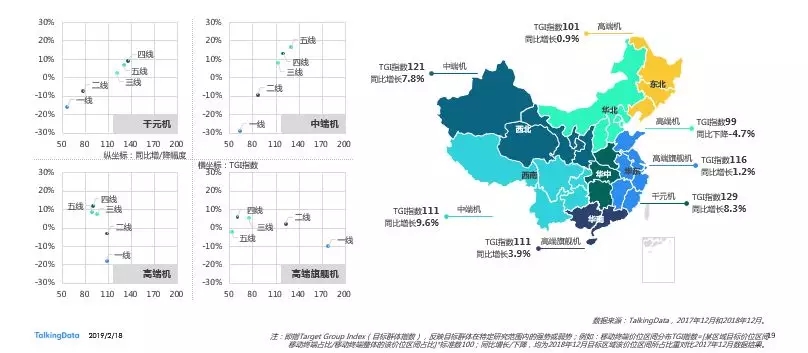

一、二线城市以及东部沿海地区引领高端移动终端市场,三、四、五线城市以及华中、西南、西北等内陆地区则不断升级设备,其中定位中端的移动终端较受欢迎。

一、二线城市更加偏好价格区间在2000-3999和4000及以上的高端机和高端旗舰机,三、四、五线城市偏好则是以千元机和价格区间在1000-1999的中端机为主。

六大行政区域的移动终端等级分布符合“胡焕庸线”划分(即中国地理学家胡焕庸在1935年提出的划分我国人口密度的对比线),移动终端价格由沿海区域向内陆区域递减。但对比2018年和2017年各行政区域的移动终端数据,西北、西南和东北区域用户对中、高端机型的TGI指数均为增长趋势,此区域对配置更好的移动终端需求逐渐升级。

2、三、四、五线城市受到移动终端市场重视 且存在海量增长可能

各手机厂商新机型发布速度的加快,不断刺激着用户的换机心理,同时也推动了用户向更高端移动设备迈进。

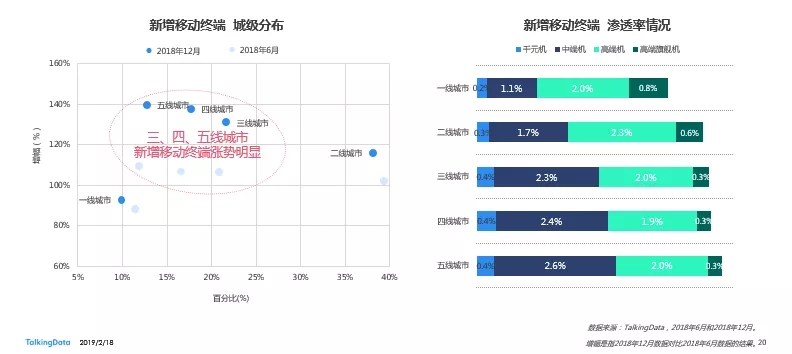

2018年下半年与2018年上半年新增移动终端数据对比,一、二线城市新增移动终端存量增长缓慢,且存量占比下降。三、四、五线城市新增移动终端增幅较大,在整体的存量占比份额也有所增长。

通过新增移动终端渗透率数据显示,一、二线城市以高端机和高端旗舰机为主。在手机性能不影响APP流畅运行前提下,短期内购机需求将消减。因此,符合2018年下半年一、二线城市新增移动终端占比下降,增幅缓慢现象。

三、四、五线城市以中端机为主,受此种类型移动终端的价格和性能影响,三、四、五线城市用户购买新机的周期缩短。在2018年下半年新增移动终端数据中,三、四、五线城市占比有所提升,增幅十分明显。

二、垂直行业

1、三、四、五线城市用户短视频兴趣浓厚 渗透率整体高于50%

短视频作为新兴的媒体形式,受到一半以上移动互联网人群的喜欢。短视频行业火热背后虽然离不开资本市场的支持,但也离不开短视频内容平台的大力建设。相比之下,三、四、五线城市用户更加偏好短视频媒体,青睐自拍、分享、点赞等互动形式。

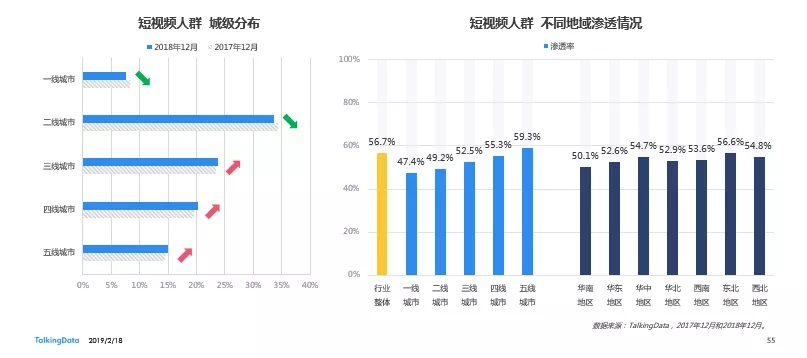

短视频风潮从一、二线城市被率先刮起,到三、四、五线城市间逐渐流行。根据2018年下半年和2018年上半年短视频人群在各级城市的分布数据显示,一、二线城市短视频人群占比份额下降,三、四、五线城市短视频人群占比增长。

一、二线城市短视频渗透率低于行业水平,三、四、五线城市短视频人群则粘性较强。相比一、二线城市用户快节奏生活,三、四、五线城市用户有更多休闲时间,他们录短视频分享给朋友和家人不仅可以联络情感还提升了个人影响力。

在六大行政区域中,渗透率最高的前三名分别为:东北区域,渗透率56.6%、西北区域,渗透率54.8%、华中区域,渗透率为54.7%。这些排名靠前的区域,大部分被三、四、五线城市覆盖,因此渗透率较高符合实际情况。

2、短视频玩法丰富 带动KOL等贡献内容

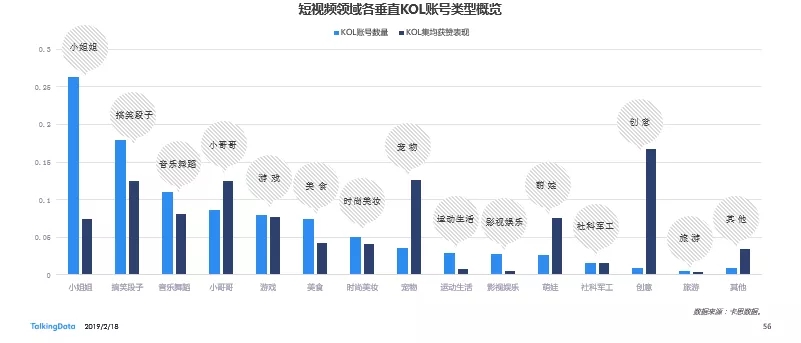

KOL已经成为短视频领域的一种风向标,其在内容和行为方面的表现,能够从侧面反映整个短视频行业的发展趋势,其中,小姐姐、搞笑段子和音乐舞蹈是短视频领域KOL账号更加集中的类型。

而创意、宠物、小哥哥等KOL账号,更容易获得短视频用户赞许,说明短视频领域在玩法和互动方面具有一定魅力,吸引大量互联网用户参与进来。毫无疑问,这些都巩固了短视频行业在互联网中的地位,并使其保持了稳定的发展节奏。

3、生鲜电商持续被资本市场重视 非一线城市对生鲜需求升温

在资本市场的长期支持下,生鲜电商企业稳扎稳打,通过创新消费体验方式、前置仓模式和线上线下互动融合机制,不断培育和壮大生鲜用户群体。尽管一线城市和经济发达地区作为生鲜电商的主阵地,但随着生鲜电商企业将服务领地进一步扩大至二线、三线等更多城市,推动了非一线市民通过生鲜电商采购商品的意愿。

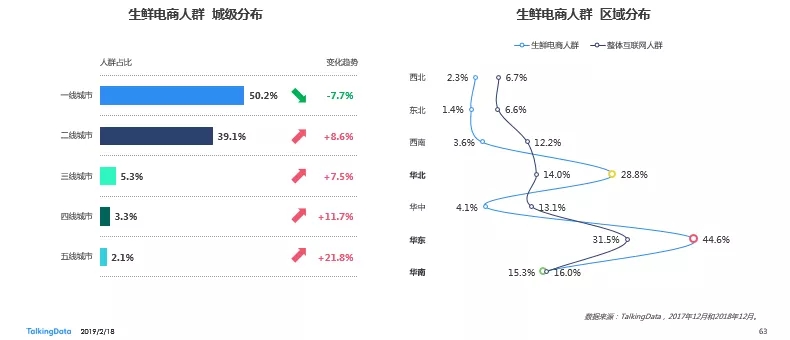

根据2017年和2018年的生鲜电商人群各级城市分布数据的呈现,一线城市虽然人群占比已超过50%,但同比17年已经下降了7.7%。二、三、四、五线城市占比份额虽少,同比17年数据却均成增长状态。预测未来二、三、四、五线城市的生鲜电商人群占比将持续上升,一线城市份额下降。

生鲜电商人群在六大行政区域数据中显示,华东和华北引领生鲜电商市场。华东区域的生鲜电商人群占比44.6%,位居第一。华北区域的生鲜电商人群占比28.8%,屈居第二。

4、游戏市场保持下沉节奏 华东地区是游戏玩家集中地

2018年初停止审批游戏版号,导致游戏行业整体遇冷,虽然年末恢复审批,但资本市场对游戏行业兴趣,从扶持创业阶段已转向促进成长阶段。

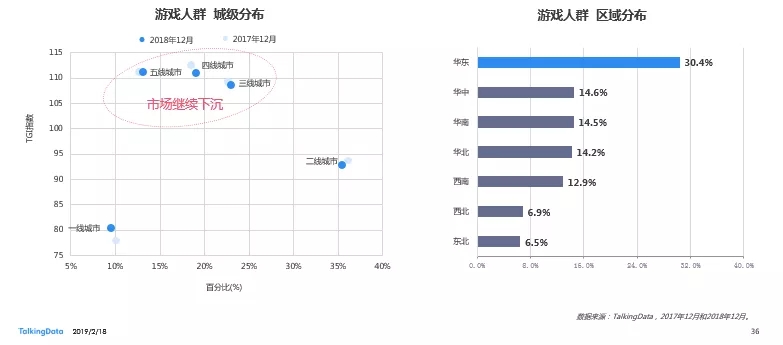

纵观2018年和2019年游戏人群数据,三、四、五线城市人群占比仍在扩大,且TGI指数均高于标准值100。说明游戏市场仍在向一、二线以外区域下沉。同时,华东地区仍旧是游戏人群领头羊。

5、好运营有助于延长生命周期 维护玩家基础

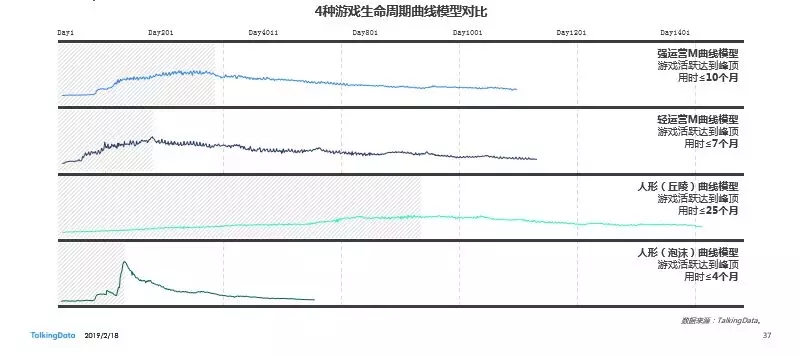

通过对数百款游戏分析,大致可以分为以下四种游戏生命曲线。这四种游戏生命周期曲线反映了不同的发展方向,相比之下,通过运营机制和口碑效果能够使得强/轻运营M曲线、人形(丘陵)曲线的产品生命周期更长,更有利于奠定产品在市场中的地位。

强运营M型曲线-最大特点在于“持续运营对于其维持游戏生命周期和用户基础起到重要作用”,简单来说,强运营M型游戏在用户流失期,都需要以强运营的方式打一剂“强心针”,但在强心针过后往往将面对下一阶段的“并发症”,经过长时间的流失、激活、流失、激活反复“调理”,才能逐渐进入稳定期。

轻运营M型曲线-特点在于“通过适度唤醒能带来新的阶段性上升期,具备一定用户忠诚度”。同为M型曲线,轻运营相比强运营有两大特征,其一,到达游戏活跃顶峰周期相对较短,且没有成长期过度阶段,在上升期阶段能够迅速得到用户体验;其二,有明显的“唤醒期”,在唤醒期游戏往往能够再次进入一个小波峰。

人形(丘陵)曲线-最大特点在于“放长线,钓大鱼“,历经长期的市场培育,该类型游戏拥有稳定的用户基础,进而增强游戏变现能力”,从培育期到成长期,再到黄金期,该类型游戏活跃达到顶峰用时≤25个月,这也一反当下“割韭菜”模式的常态。

人形(泡沫)曲线-最大特点在于“割韭菜、一波流”,这条曲线与“热点事件"的发展曲线相似,只不过周期相对更长一些。游戏开发者通过大力度的市场推广,在短短四个月的时间内将产品达到爆发期,但爆发期过后带来的是用户大量流失。影响该曲线形成的因素有很多,比如,迫于营收的压力,过于注重“收割”,忽略玩家体验,或者是热点影视题材的选择,又或者“卖端游IP情怀”等等。

通过各线城市新增移动终端数据与垂直行业数据洞察,相信大家对流量走势已经了然。城市下沉,已成为互联网市场获取用户红利的新趋势。虽然行业不断经历着改变和颠覆,但始终如一的是,用户在哪里,市场就在哪里。

在新一轮浪潮里,先一步占据市场头部才能增加生存下去的几率。那么,对智能终端市场分析、互联网人群兴趣特征&变化及全域互联垂直场景洞察等即变得尤为重要。之前发布的2018年移动行业发展报告,对其一一作出了解答,点击查看。

资料

资料

1974

1974  资料

1851

资料

1851