佚名

佚名  2019/04/29

2019/04/29

百万级加粉大咖的推广模式 讲师:艾发博

时长: 60分钟

讲师: 艾发博

随着全球人口红利浪潮速减,移动市场各行业渠道买量拓展路径逐渐回归理性。

在移动应用厂商在获客成本直线飙升的背景下,回归产品的迭代创新,持续探索多元化变现模式,深耕用户偏好与用户陪伴式成长,更能在经济长期缓冲复苏的周期中,坚实而稳步地提升市场份额、创造产品的可持续价值。经济大势愈缓冲,文娱产业愈逆势生长。

根据中经文化产业报告的数据,中国文娱产业产值至2021年突破2万亿规模指日可待,中国经济的积淀与发展趋势合力开动了中国文化精神消费的时代的加速进程,移动文娱产业的未来可期。

App Growing 以2019年1月1日-3月31日所追踪的文娱类App的投放情报为依据,发布《2019年Q1文娱类App移动广告情报洞察》,摘要如下:

说明:①App Growing暂未追踪到腾讯广告旗下 QQ 浏览器,微信朋友圈,应用宝等媒体的广告投放情报,上述腾讯广告暂不包括这些媒体的广告数据。

②本报告以投放广告数作为衡量广告投放力度的依据,广告投放数不完全等于其实际广告消耗,仅供参考。本报告提及的广告投放金额来自于 App Growing 基于大盘数据及广告投放时间等相关综合因素估算而得。

一、 文娱类应用广告投放概览

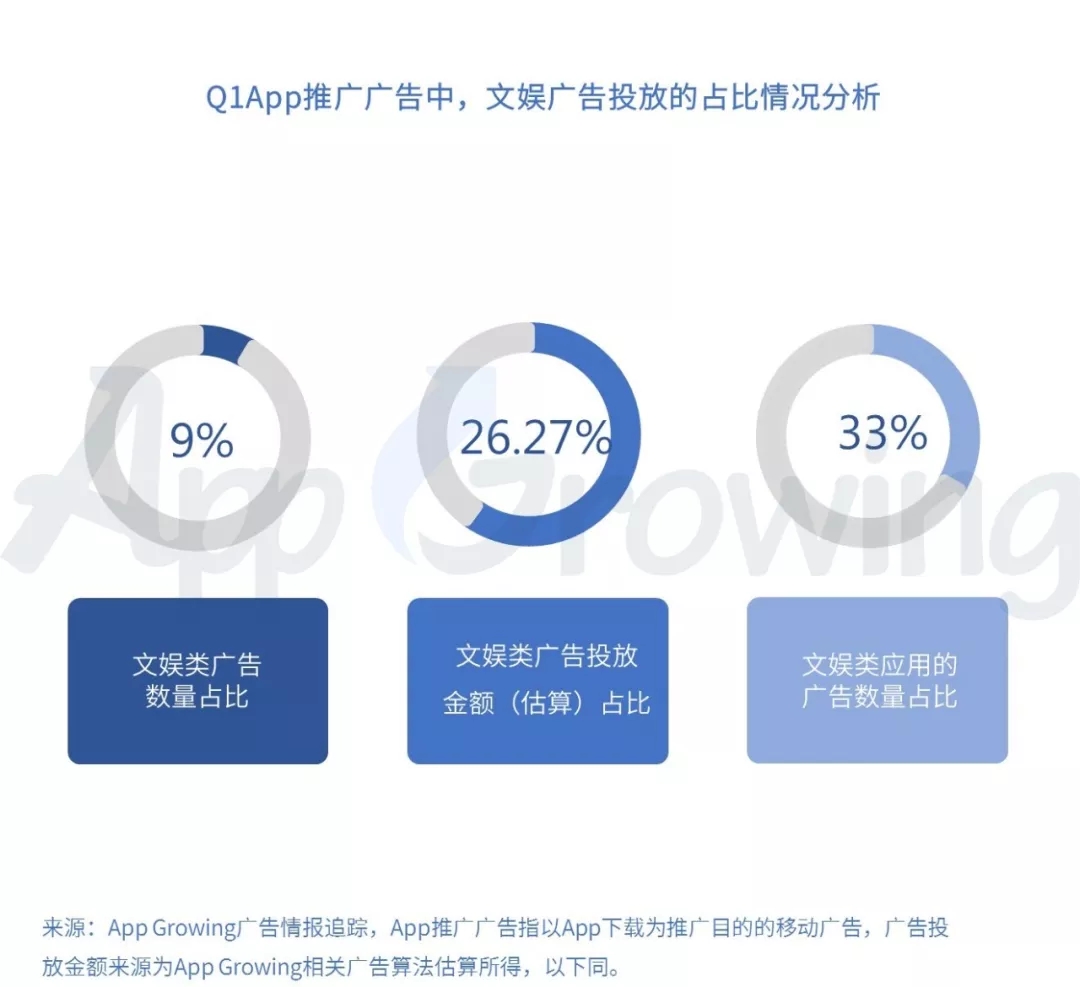

1) 在App 下载广告中,文娱类广告投放总金额(估算)接近3成

2019年Q1共监测到文娱行业广告投放32.3 W条,其中文娱类应用广告投放总数为28.1W万条,占总体应用投放广告总数的33%;通过算法估算投放总金额,Q1文娱类广告投放金额占Q1总体应用推广广告总金额(估算)的26.27%。

2)文娱类App更偏向于在安卓设备投放广告

对安卓及iOS所追踪到的广告投放数据占比如下图所示,安卓设备的广告投放数量占比为82.95%,广告投放金额(估算)占整体广告投放金额的85.57%。

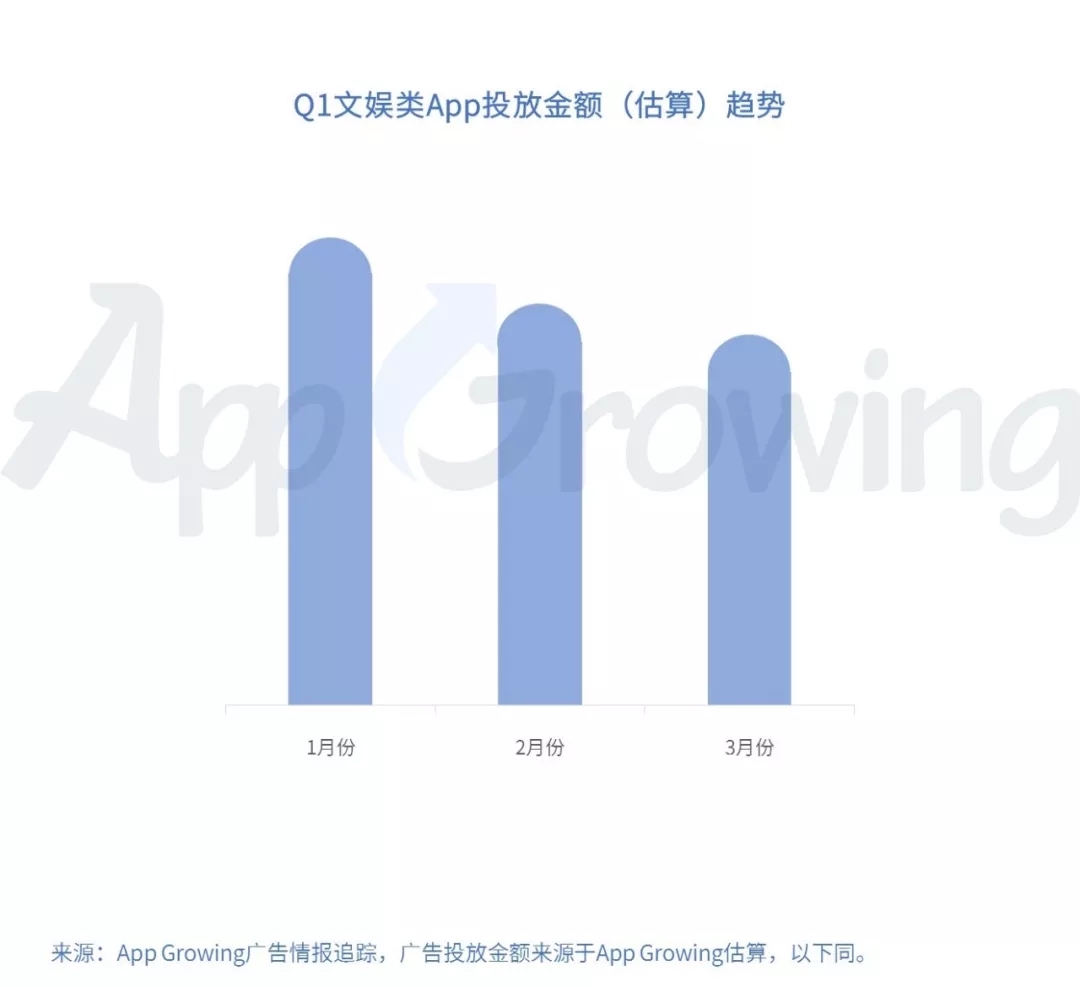

3)Q1各月份文娱类应用广告投放数量趋势

统计Q1各月份文娱类应用广告投放金额(估算)数据,2月份及3月份呈现缓慢递减趋势。进一步分析,Q1广告投放量级回缓,部分文娱类应用广告主倾向于维持较常规的投放,减少新广告投放及新渠道的开拓。

二、 文娱类应用广告买量渠道情报

1)Q1期间,文娱应用广告主较为青睐的移动广告平台

以各广告平台文娱类应用投放广告数作为分析依据,梳理出以下文娱广告主较为青睐的移动广告平台(排名不分先后)。

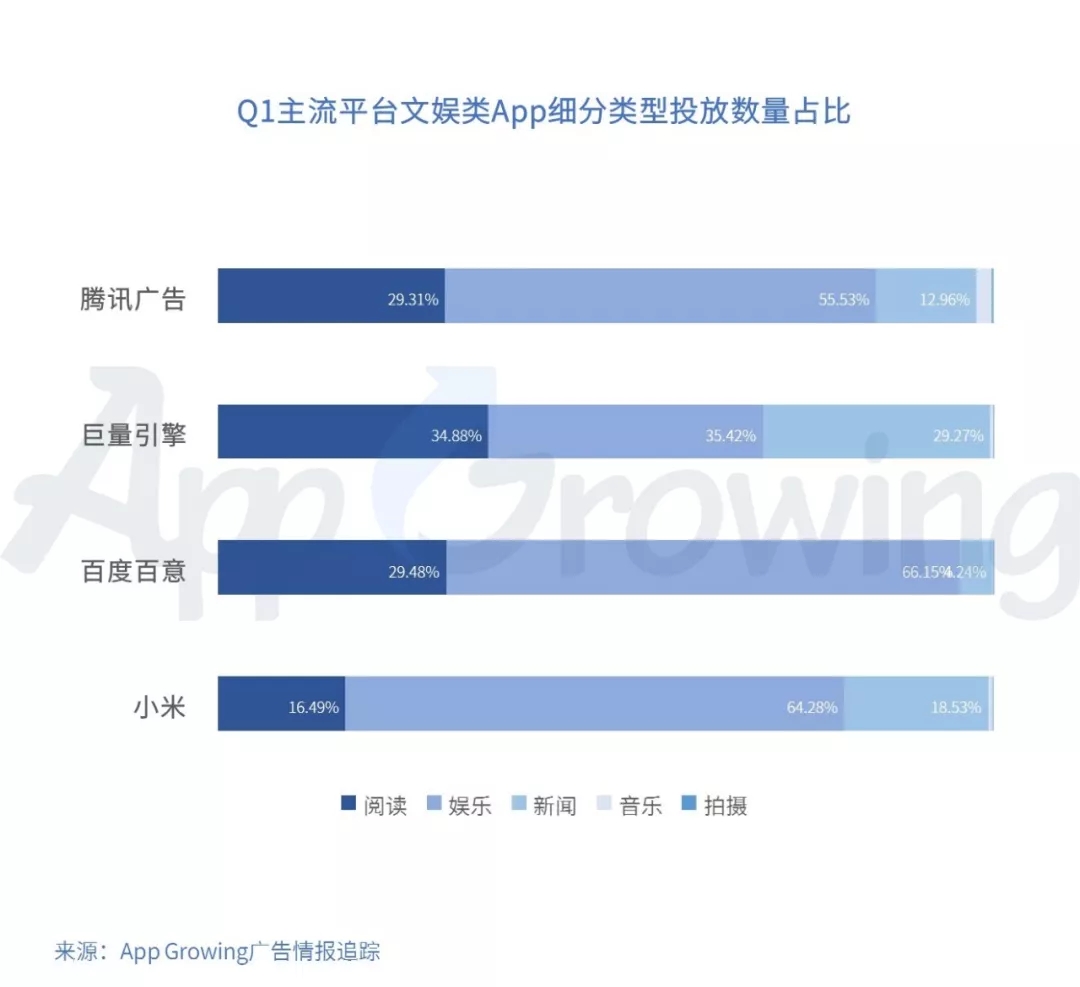

2)主流平台文娱类应用各细分类别数量占比

为更方便观察主流广告平台的投放情报,以腾讯广告,巨量引擎,百度百意,小米四个广告平台为例。进一步对各主流平台文娱类应用不同细分类别的广告投放数量进行统计,文娱类细分应用类型的投放数量分布如下图。

其中,巨量引擎平台投放的阅读类应用、娱乐类应用以及新闻类应用的数量占比各近三成。腾讯广告、百度百意以及小米平台投放的娱乐类应用量级占比皆在50%以上。娱乐类应用(短视频为主)是文娱类产品的主力军。

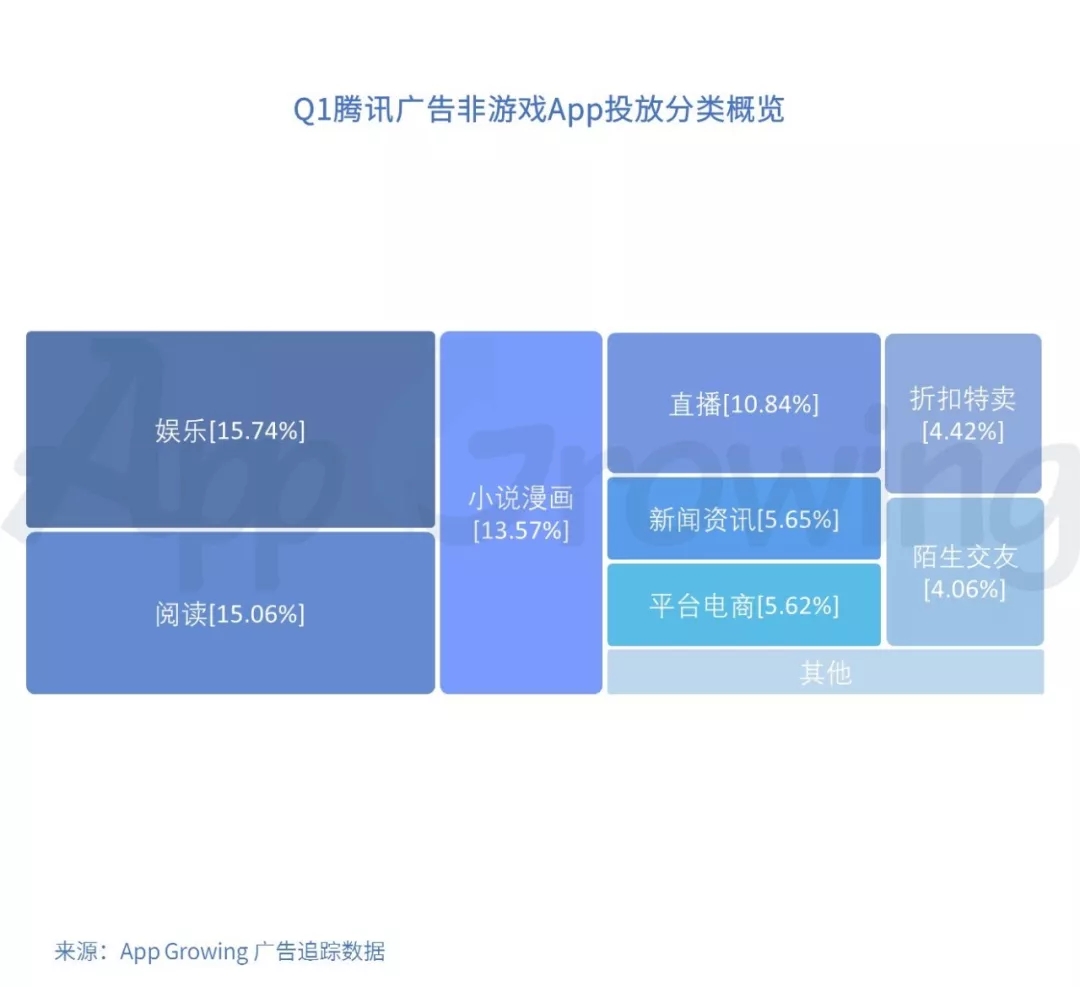

3)各主流平台的非游戏App中,文娱类App广告数占比高

对Q1腾讯广告及巨量引擎的投放广告数量非游戏App的广告进行分析,其中娱乐、阅读、小说漫画以及新闻资讯类数量占比均较高。

三、 文娱类App投放数量排行榜Top20及占比

1)文娱类App投放排行榜 Top 20

基于App Growing 算法估算文娱类应用投放金额,梳理出Q1文娱推广排行榜Top20和Q1文娱类应用厂商投放金额Top20。百度系应用主要投放的平台为自家平台和腾讯广告。头条系应用在投放金额排行 Top20 的榜单中占五个席位。

2)主流广告渠道文娱类应用排行榜Top5(广告投放金额估算)

基于算法对所追踪到的单个App的广告投放金额进行估算,整理各主流平台Q1广告投放金额排行Top5的文娱类App。从投放金额估算情况来看,短视频类应用依然领航文娱类App,其次是阅读类应用。

中国文娱市场存量市场巨大,增量市场随着整体经济的回升可预期未来强劲的增长潜力。

文娱类App广告整体投放态势稳定,无论是正当时的短视频应用市场,还是稳重增长的阅读等类应用,在买量红利回归理性后,文娱类应用市场整体进入深耕精细化运营与产品创新的理性、积极的竞争格局。

以上为 App Growing 发布的《2019年Q1文娱类App移动广告投放洞察》,更多移动广告投放情报,可登陆 App Growing 查看。

渠道开户/代运营/AppGrowing试用-折扣 扫码咨询

资料

资料

1991

1991  资料

1865

资料

1865