佚名

佚名  2019/09/11

2019/09/11

如何制定SEM推广策略—以职业培训为例 讲师:艾奇小师妹

时长: 60

讲师: 小师妹

本篇跟大家分享一下在线教育发展状况。

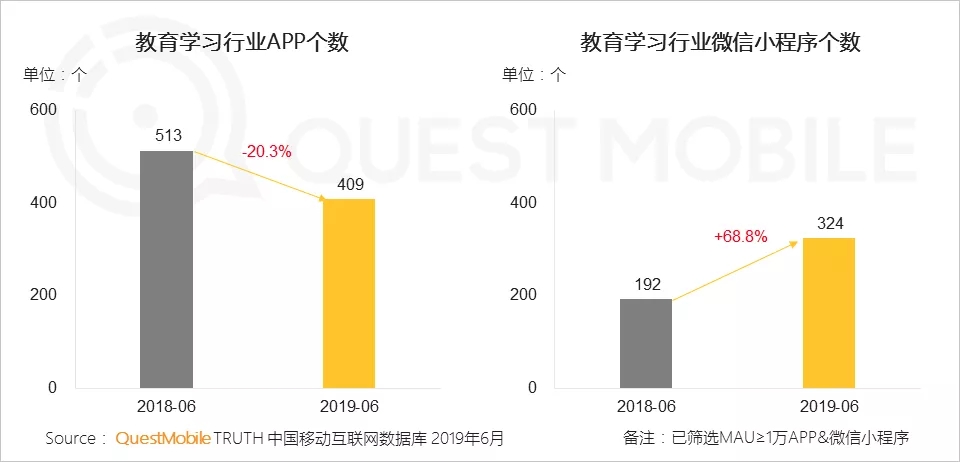

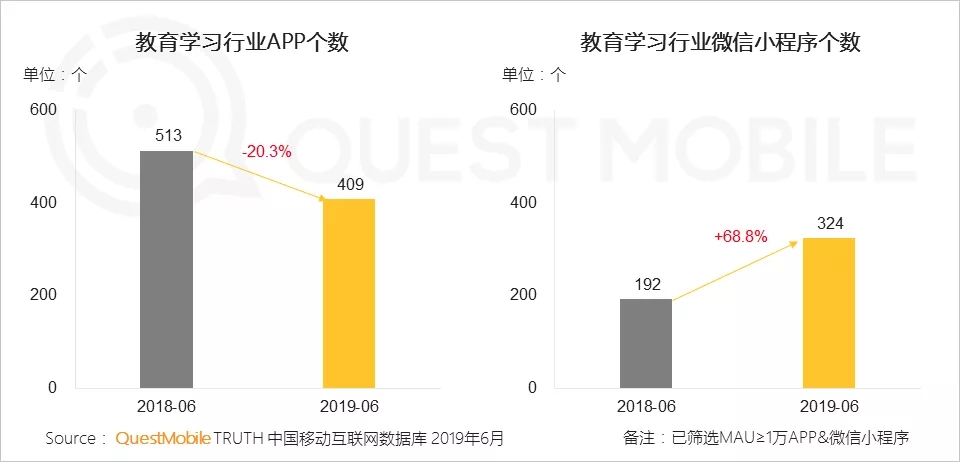

QuestMobile数据显示,当前整个在线教育产业链相当完整,to C端贯穿用户全生命周期,to B端覆盖平台、校园、教学管理系统,总体用户量也已经突破4.8亿,呈现见顶态势。不只用户,APP个数也是,从2018年6月的513个下降至2019年6月的409个,跌了20.3%;倒是学习类微信小程序仍在增长,由192个增加到324个。

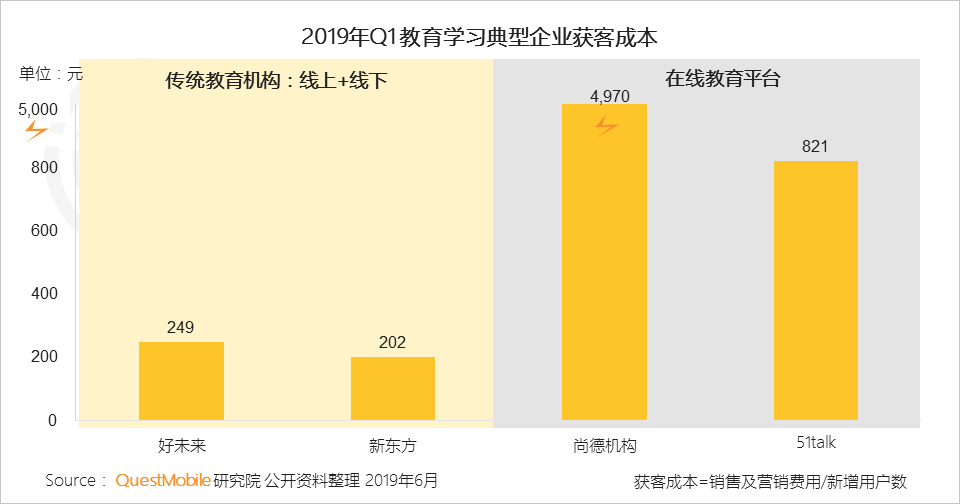

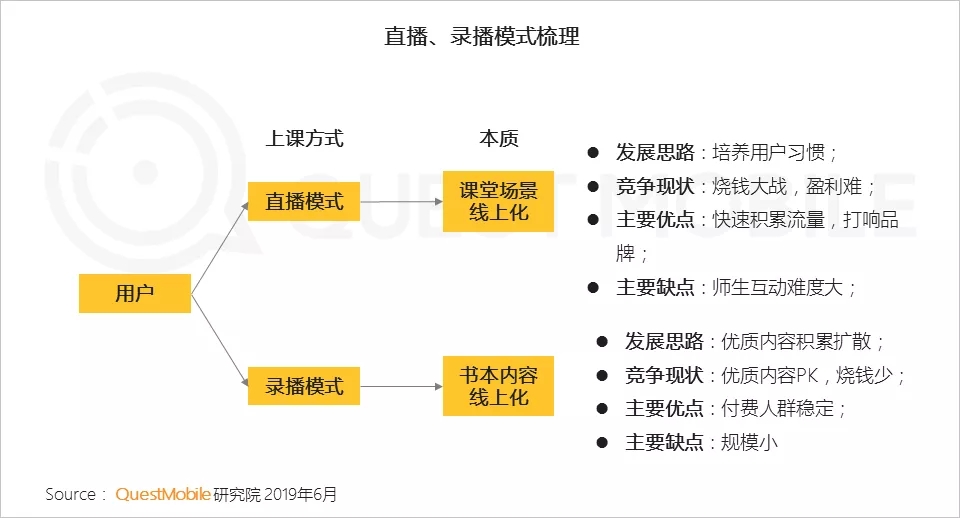

见顶背后,教育学习企业获客成本居高不下,2019年Q1,线上+线下模式的好未来、新东方,获客成本分别在249元、202元,但是,纯线上的尚德机构、51Talk,获客成本分别高达4970元、821元,巨大的成本、激烈烧钱竞争,导致在线教育很难搭建出盈利模式,目前,“直播+录播”悄然兴起,在线教育+智能硬件入口也在诞生……

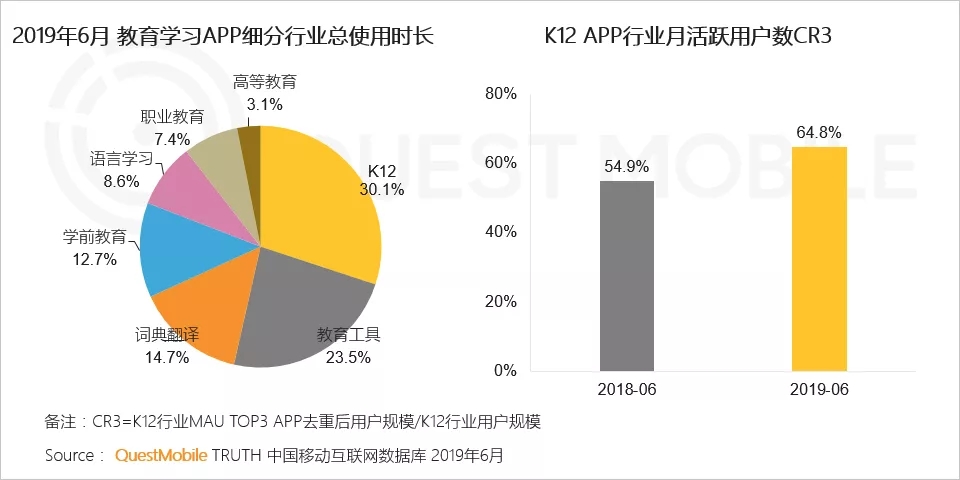

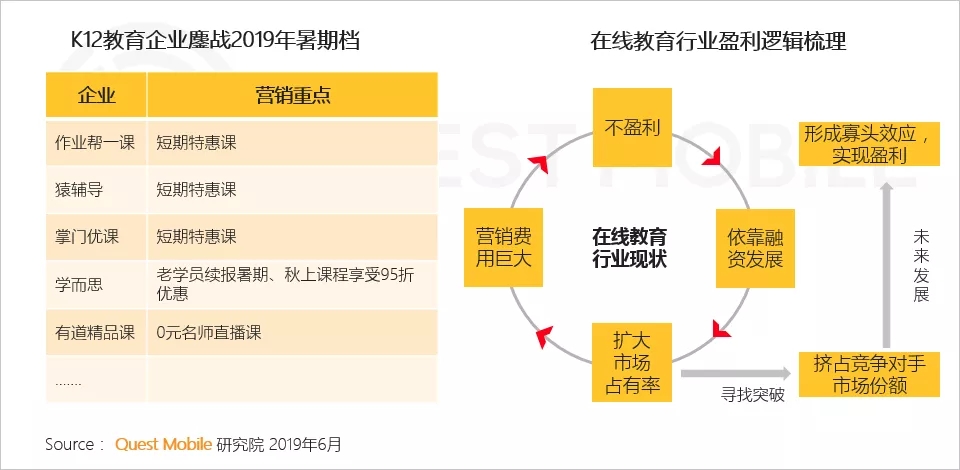

相对来说,K12用户总使用时长占据了整个在线教育总时长的30.1%,用户规模约为2.2亿,远超过词典翻译类的1.32亿、教育工具类(主要受学习强国APP拉动暴增了267.6%)0.83亿。不过,K12也是竞争最激烈的领域之一,以2019年暑期为例,低价拉客、广告轰炸……各类APP引流、导流堪称八仙过海各显神通,目的只有一个,拉新,然而,留存却成了问题……

具体怎么搞?不妨看报告吧。

一、在线教育尚无霸主,行业竞争加剧

1、在线教育产业链日益完善,To C教育类产品贯穿用户生命周期

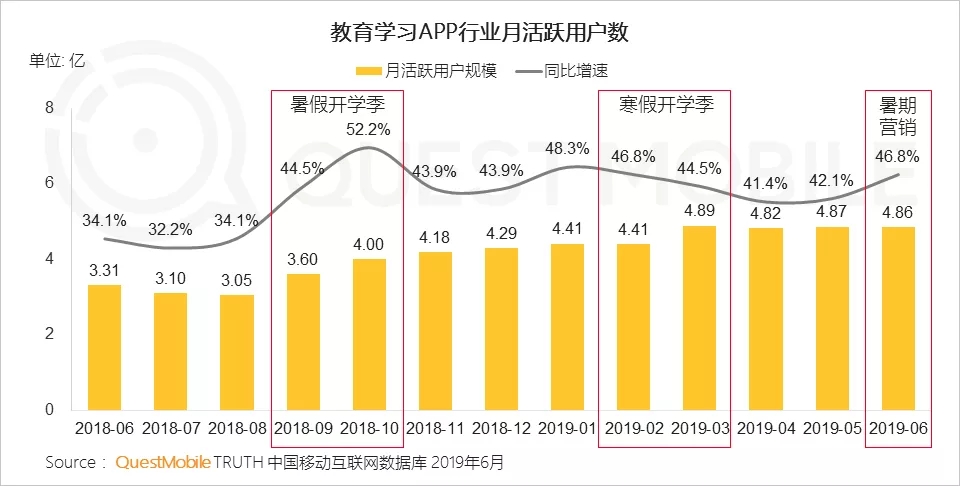

2、在线教育用户规模保持高速增长,用户对在线教育接受度不断提高,且开学季、营销活动对用户增长有显著拉动作用

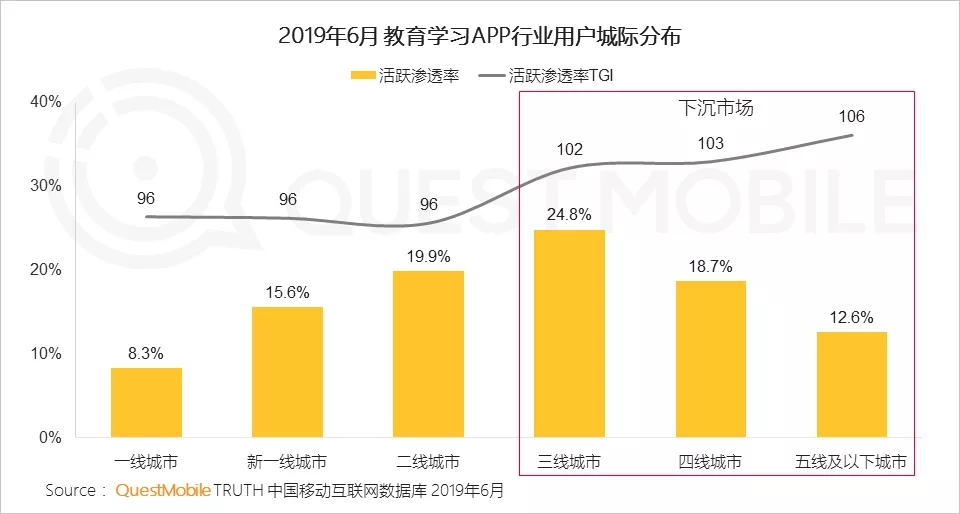

3、低线城市教育需求旺盛,在线教育下沉市场红利仍在

4、行业竞争加剧,教育学习APP行业集中度进一步提高,行业参与者在微信生态中寻找增长,教育学习类小程序个数同比增长69%

5、应试需求导向,K12行业刚需性强,用户规模约2.2亿;受学习强国APP用户增长的拉动,教育工具行业用户规模增速最快

6、随着新一代80后/90后父母教育意识的提升,二胎政策催生人口红利,K12行业月总使用时长约占教育学习行业占1/3,但K12行业集中度较低

二、传统教育机构获客成本显著低于纯线上机构

1、教育学习企业获客成本居高不下,但传统教育机构拥有线下生源基础,且教学资源、师资力量雄厚,品牌优势明显,其获客成本显著低于纯线上教学机构

2、在线教育盈利模式难以攻坚,直播模式引发教育行业变革,补充网校录播模式弊端,直播+录播双规制发展有望摆脱在线教育亏损困境

3、在硬件供应链、语音识别和交互技术、语音合成技术快速成熟的背景下,教育+智能硬件成为在线教育行业流量新入口

三、暑期烧钱大战,谁将是最大赢家?

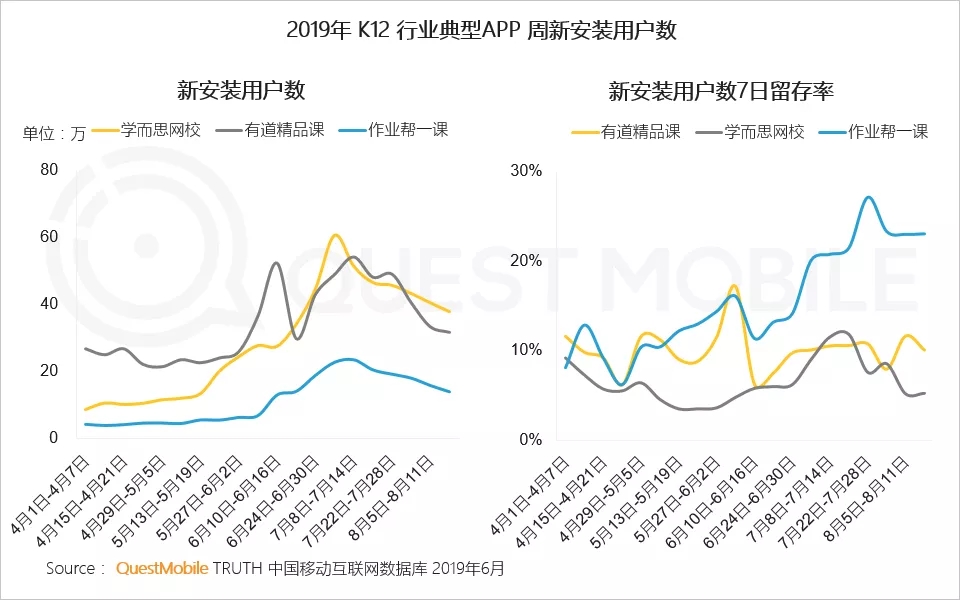

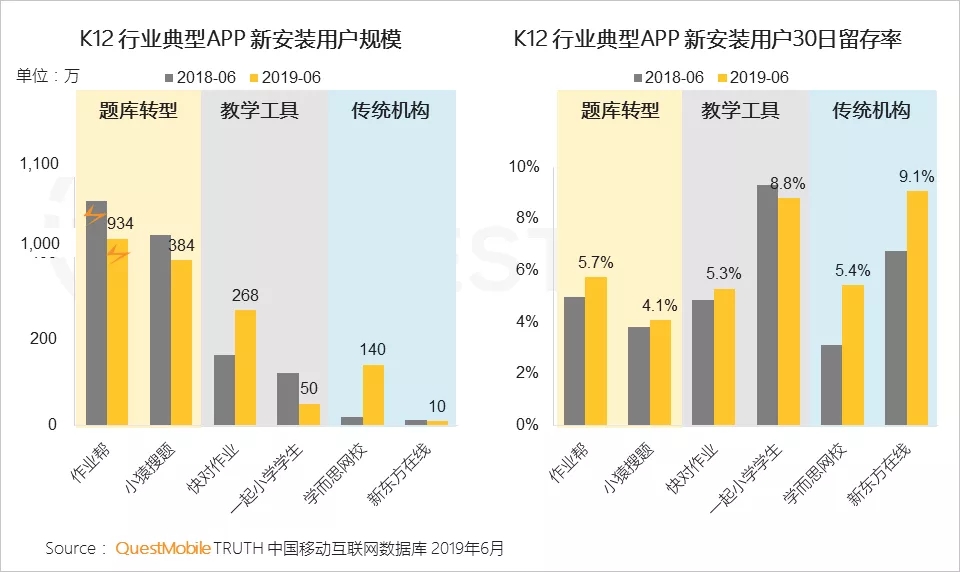

1、K12学科课外辅导季节性特征强,培训机构纷纷加入暑期招生战,通过低价授课、广告营销的方式扩大市场占有率

2、暑期营销活动为平台拉新赋能,周新安装用户规模显著提升,拉新后留存成为平台持续增长的关键

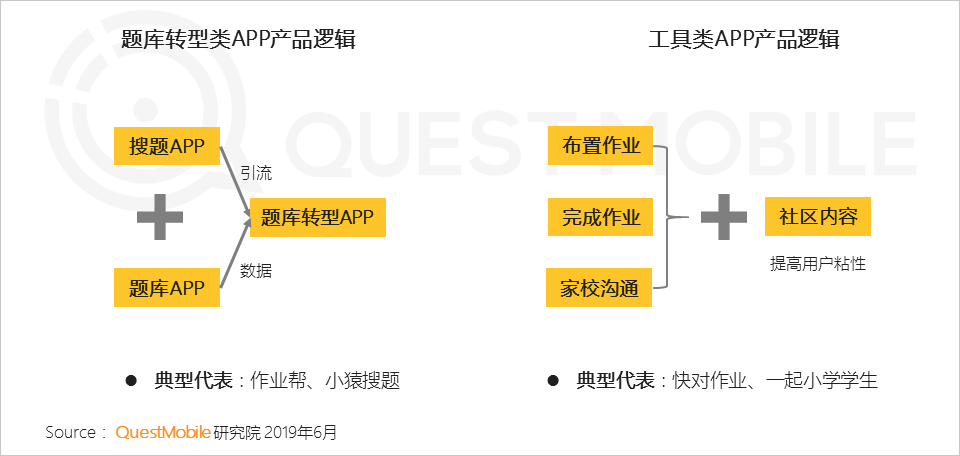

3、题库转型类产品基于用户搜题需求吸引流量,并积累海量数据;工具类产品更多通过帮助老师布置作业、学生完成作业、家长沟通形成闭环,实现家校互联

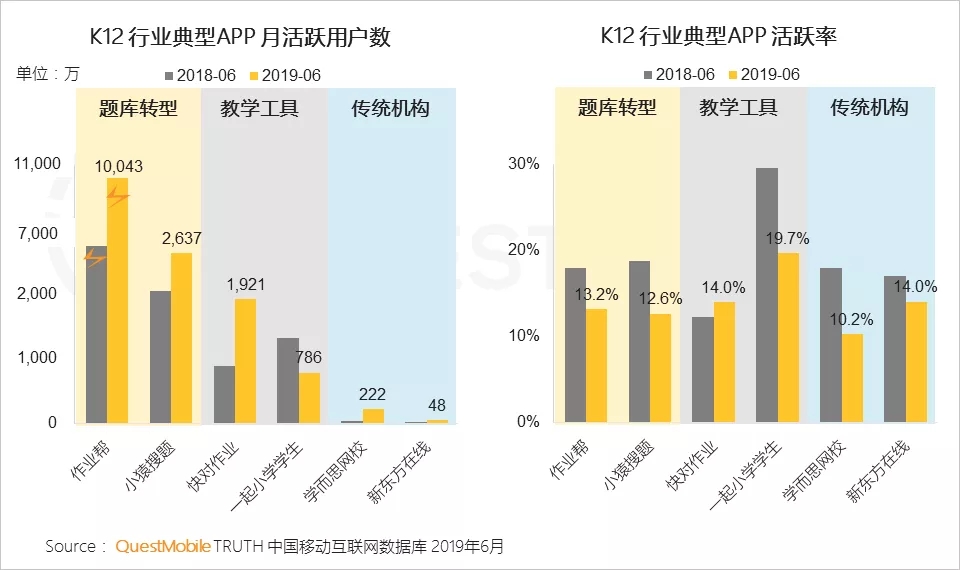

4、题库转型教育APP流量优势明显,且垄断特征显著;教学工具教育APP带有社交属性,提高学生、家长、老师之间的沟通效率,用户活跃率高于其他类型教育产品

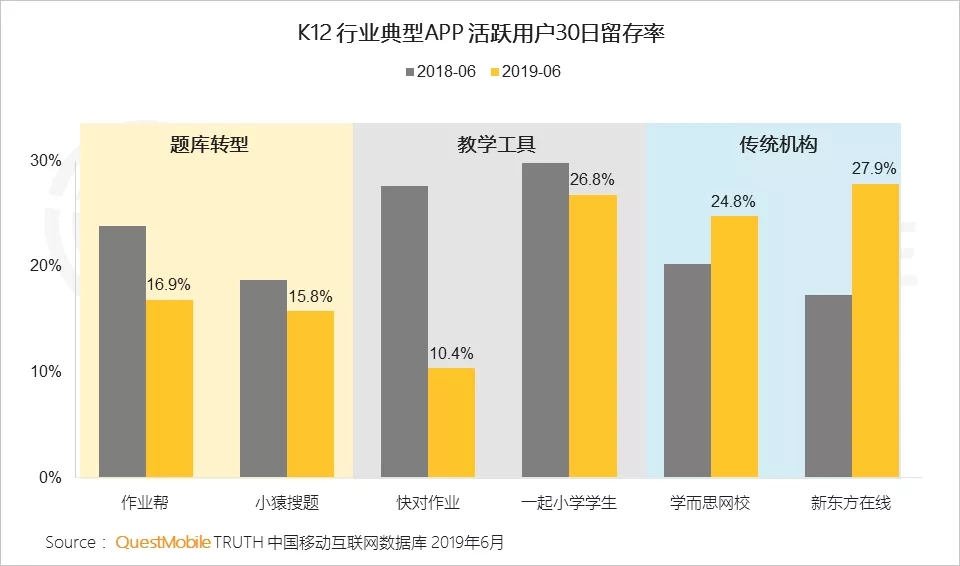

5、传统教育机构在线课程与线下课程高度协同,且具有广泛的线下学生基础,用户留存率显著高于题库型APP

6、题库转型APP拉新能力更强,传统教育机构拉新效果更好

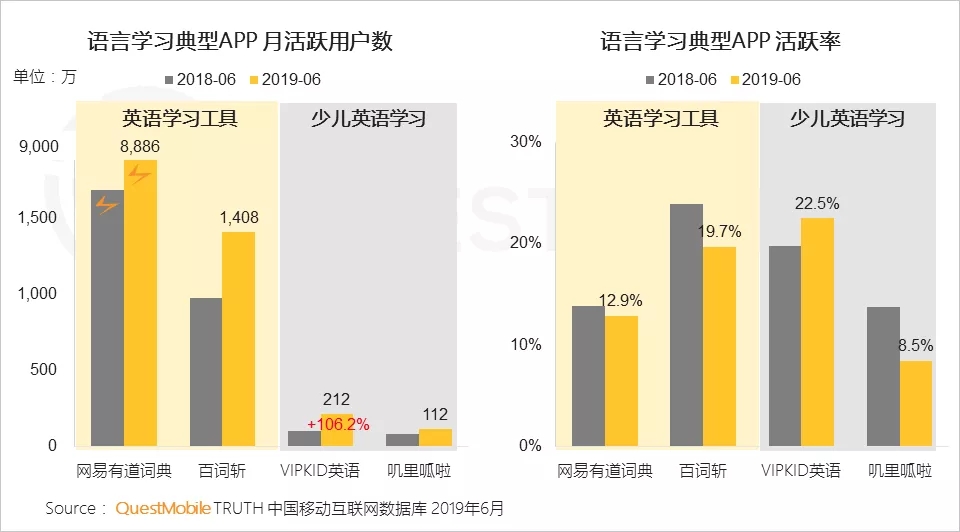

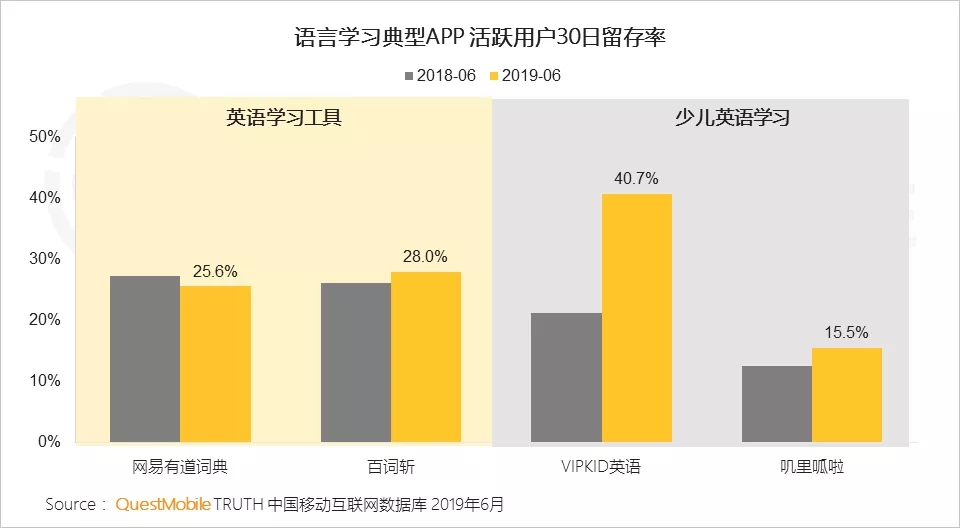

四、语言学习成为在线教育优质赛道

1、语言学习成在线教育优质赛道,其中英语学习工具类应用覆盖用户全生命周期,用户规模优势明显;少儿英语类应用用户更加垂直,且有明确的课程规划,其用户更加活跃,留存率更高

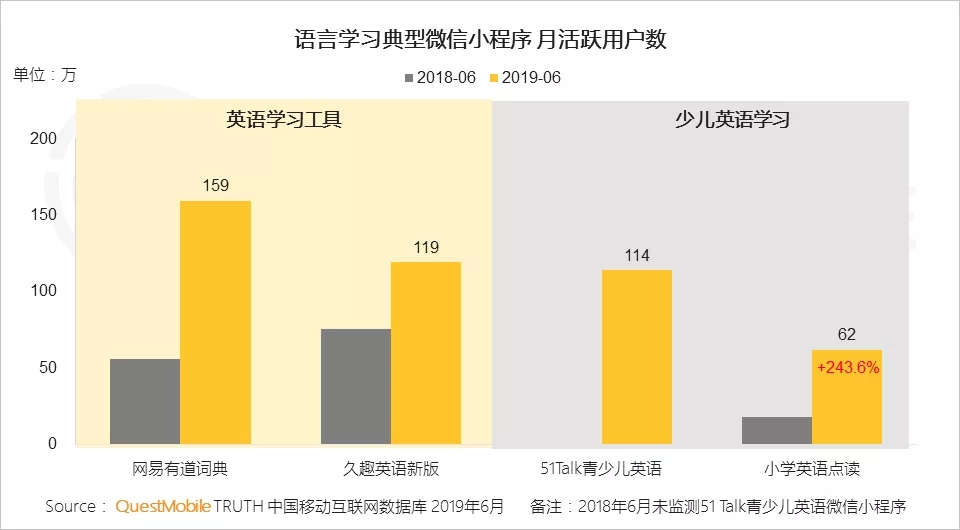

2、语言学习类应用借助微信小程序强大的引流功能实现用户增长

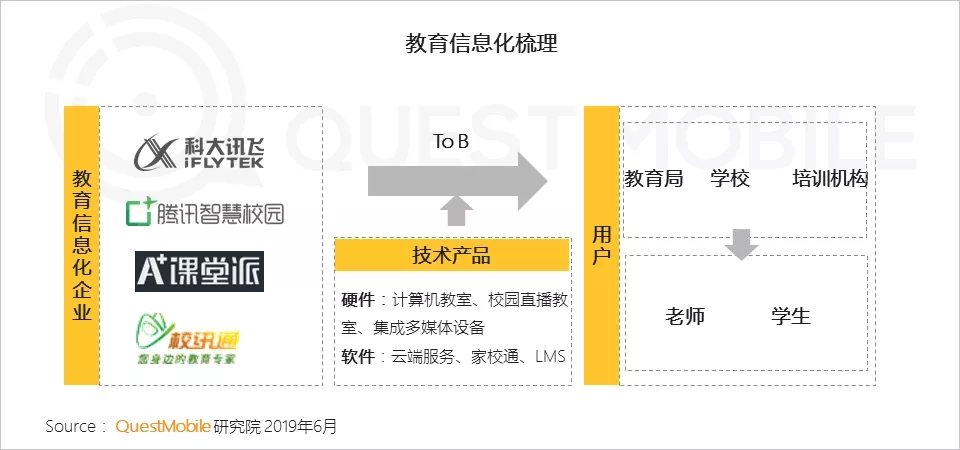

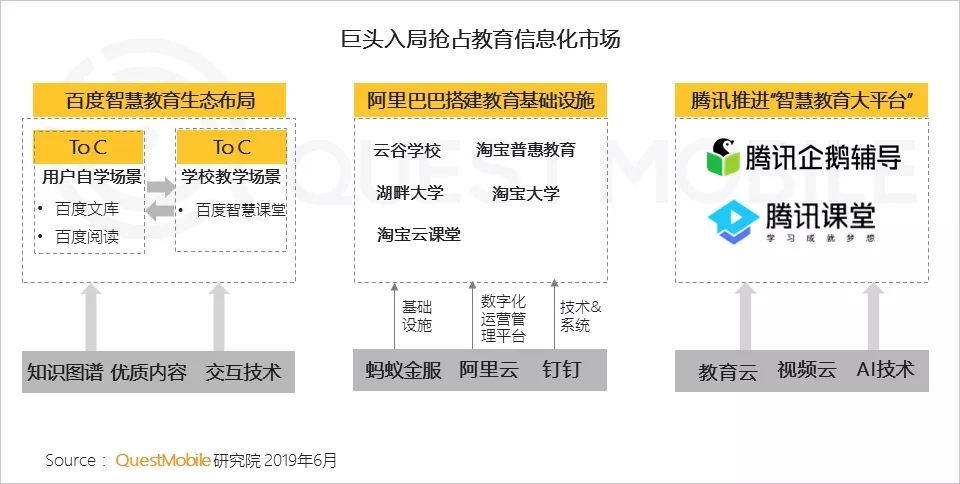

四、To B市场的教育信息化:国家和巨头大力投入

1、AI赋能教育,信息化技术让校园管理更加高效,教育信息化为教育行业带来系统性革命

2、巨头争抢教育信息化市场,推动智慧校园快速发展

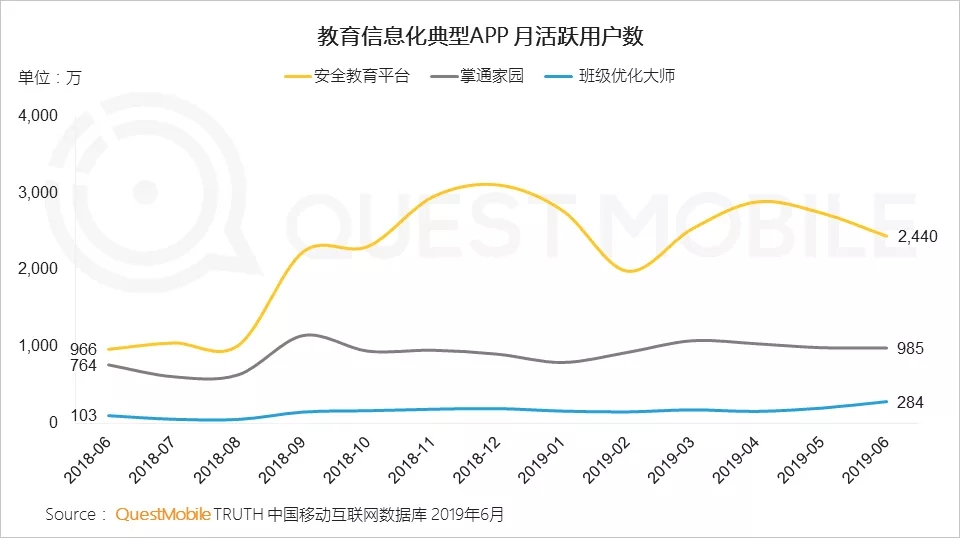

3、教育信息化典型APP以家校互联为切口,升级家长、学校、学生沟通方式,实现家园共育,从而带动用户规模增长

资讯

资讯

1567

1567

资讯

1705

资讯

1705  资讯

1751

资讯

1751  资讯

1704

资讯

1704