定焦团队

定焦团队  2024/03/27

2024/03/27

三大核心思维打造高转化企业官网 讲师:大志

时长: 60分钟

讲师: 大志

点击学习>

来源 | 定焦(dingjiaoone)

作者 | 金玙璠 编辑 | 魏佳

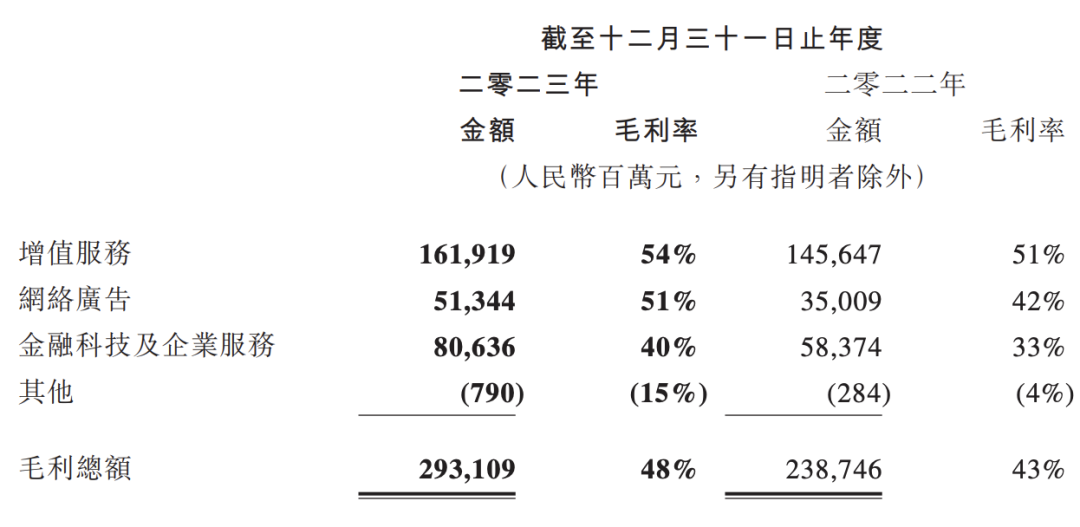

走过了营收和利润首次双双下滑的2022年后,2023年,腾讯业绩开始反弹。

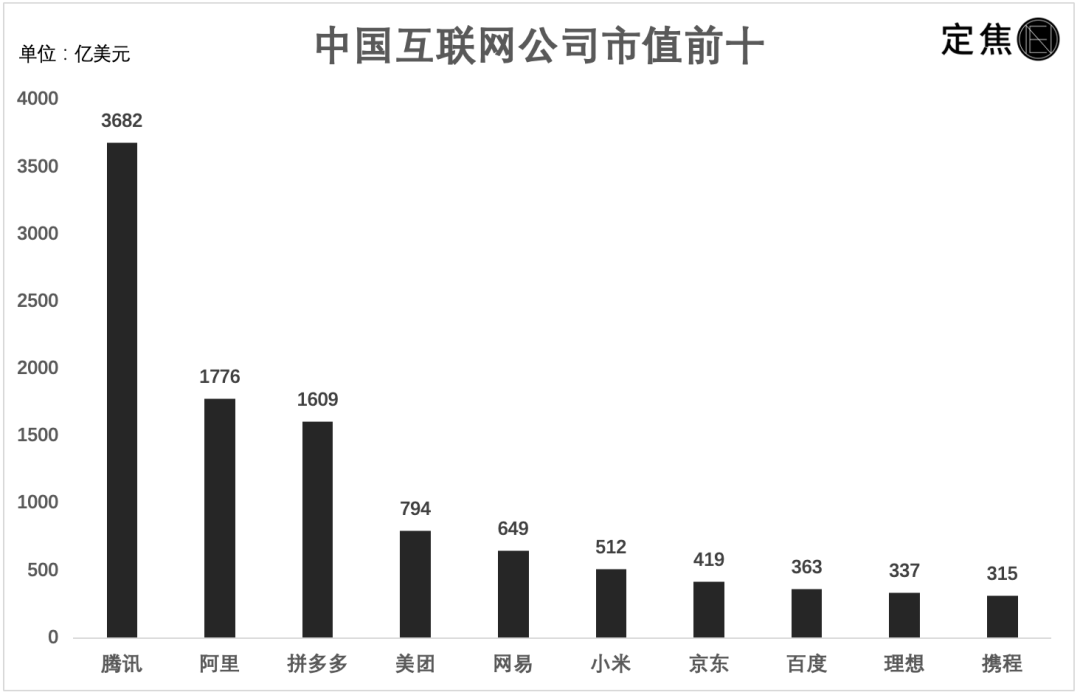

腾讯总裁刘炽平在业绩说明会上表示,公司股价被低估,通过回购可以提高股东回报。截至3月20日收盘,腾讯总市值2.72万亿港元,虽然经历了市值缩水,但依然是国内互联网公司的“市值一哥”。

但视频号在电商上的挑战显而易见,商家侧需要的主播和服务商生态还不完善,这拦住了一些大体量的商家和MCN机构。“视频号要把故事讲得更大,还得赚电商的钱。”张历说。

推荐阅读:中国20家互联网大厂2023年度财报盘点

©特别声明

本文来源:定焦 原创作者:定焦团队

本站遵循行业规范,任何转载的稿件都会明确标注作者和来源,如果来源或作者有误,请及时联系我们更正;本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;作者投稿可能会经我们编辑修改或补充。

渠道对接

更多

需求

线上推广渠道

2024/04/27

我需要可以跑抖音中医考证的户,有经验的联系我

需求

线上推广渠道

2024/04/27

我需要电商店铺运营商号卡代运营合作渠道,私域经营等优质渠道。预算充足,等你来

需求

线上推广渠道

2024/04/27

我需要抖音游戏打金加盟、抖音游戏直播加盟户,需要代运营,有户联系我

提供

线上推广渠道

2024/04/27

我提供小说快应用-流量卡-各种免领-测算-招商加盟-网店培训-跨境电商培训...全国收量

需求

CPA或CPS

2024/04/27

我需要小红书 中考粉合作,如果只是开户投放的勿扰 ,谢谢!

需求

线上推广渠道

2024/04/27

我需要抖音、朋友圈、百度等渠道贷款户,其他平台勿扰!

相关推荐

资讯

资讯

互联网大厂这一年:降本、赚钱、座次重排

1933

1933  资讯

资讯

“王婆说媒”降温,但互联网遍地红娘

1635

资讯

资讯

2024中国互联网广告十大趋势

1732  资讯

资讯

活生生的例子,有网红直播卖假货被抓坐牢了

1767