艾瑞咨询

艾瑞咨询  2019/10/23

2019/10/23  3238

3238

马蜂窝旅游网目的地营销手册 讲师:张凯

时长: 72分钟

讲师: 张凯

核心摘要:

工业互联网平台概述

工业互联网平台功能架构

工业PaaS是工业互联网平台的核心

工业互联网平台由边缘层、IaaS层、PaaS层及应用层构成。边缘层是基础,向下接入工业设备实现数据的采集与处理。工业PaaS层是核心,基于通用PaaS并融合多种创新功能,将工业机理沉淀为模型,实现数据的深度分析并为SaaS层提供开发环境,是平台核心能力的集中体现。应用层是关键,主要提供覆盖不同行业,不同领域的业务应用及创新性应用,形成工业互联网平台的最终价值。

工业PaaS平台的核心能力

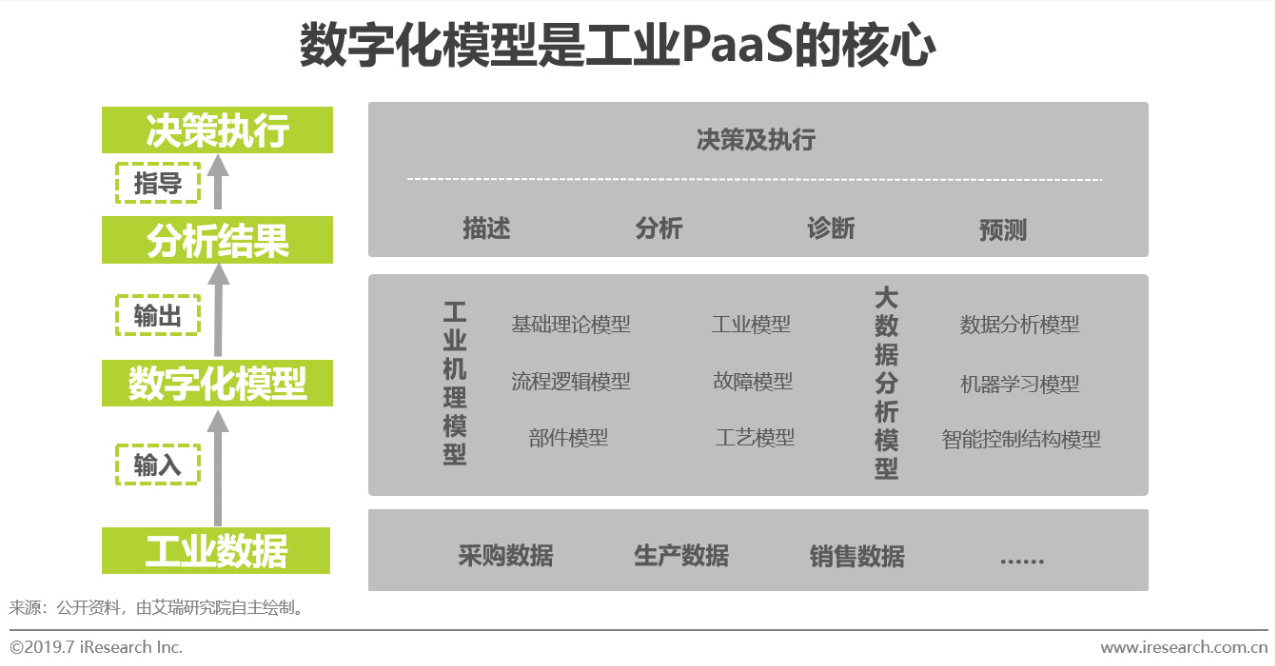

数字化模型是工业PaaS平台的核心

工业PaaS是工业互联网平台的核心,主要是其集成了工业数据分析与建模能力。工业数据分析是开启海量工业数据应用价值的钥匙,数据分析的深浅是决定数据应用价值高低的主要因素。工业数字化模型主要包括工业机理模型与大数据分析模型两大类。机理建模是基于工业技术原理,行业知识、经验及生产工艺等构建的数字化模型。大数据分析模型是基于工业数据本身的相关性构建的数字化模型。将工业数据输入模型以后,基于数字化模型可实现对实际生产及业务过程的描述,分析,预测,决策,以指导实际工作的精准执行。由此可见数字化模型是工业数据分析的核心,也是工业PaaS的核心。

工业互联网平台发展

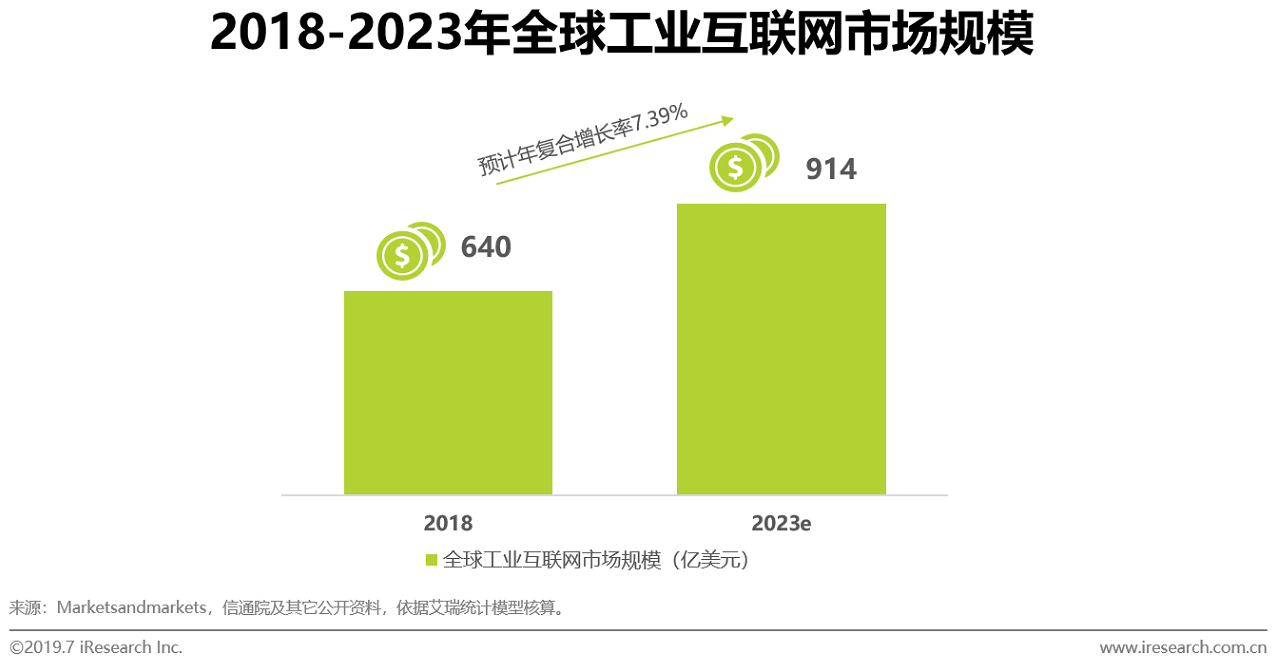

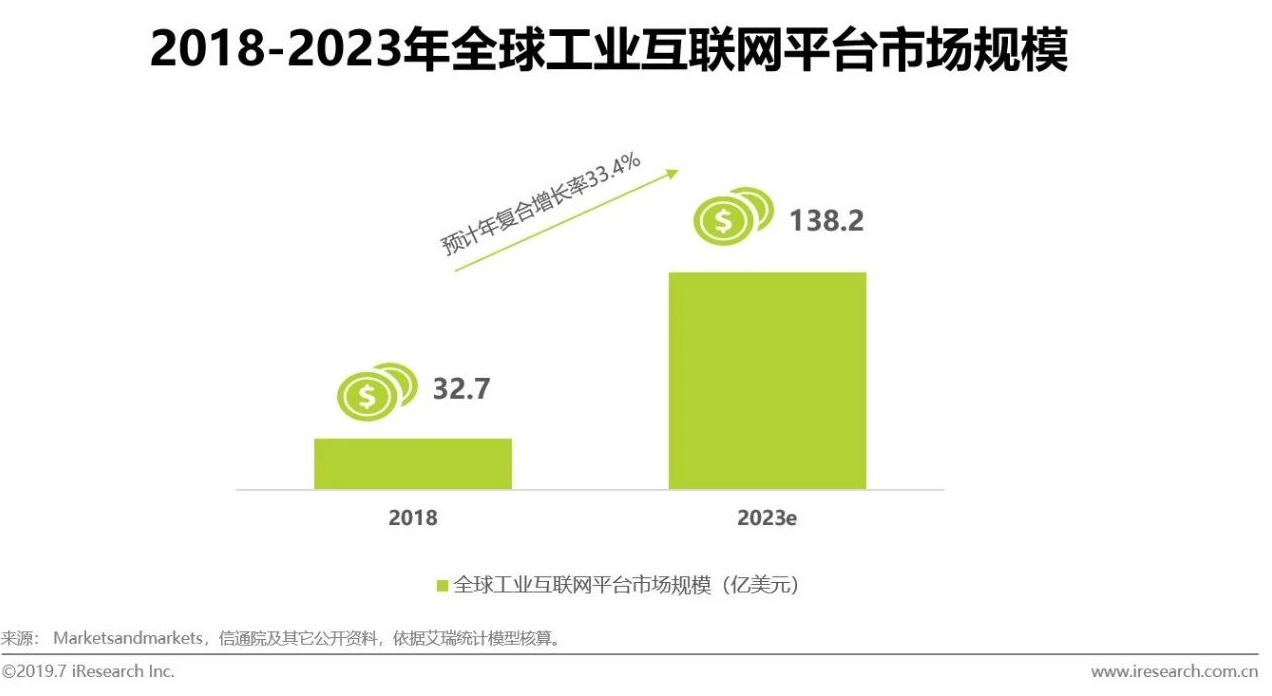

全球工业互联网平台市场规模

工业互联网平台市场规模持续增长

在工业互联网发展初期,工业数字化水平是影响工业互联网市场规模结构的重要因素,工业设备的数字化水平低是影响平台市场规模低的主要因素之一。但随着工业互联网的迅速发展,在市场需求及新技术的推动下,工业互联网平台的市场规模会持续增长,预测到2023年全球工业互联网平台市场规模将达到138.2亿美元,占全球工业互联网市场规模的15%。

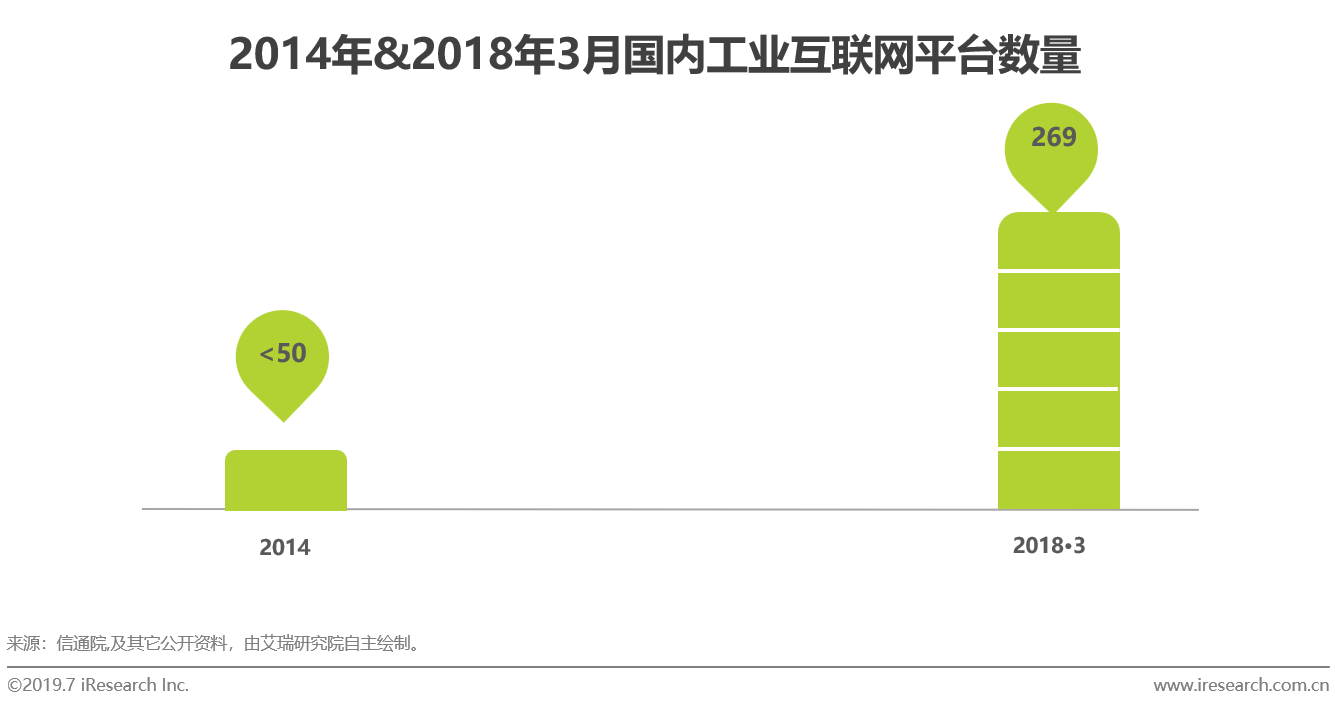

国内工业互联网平台数量发展情况

国内工业互联网平台数量发展迅猛

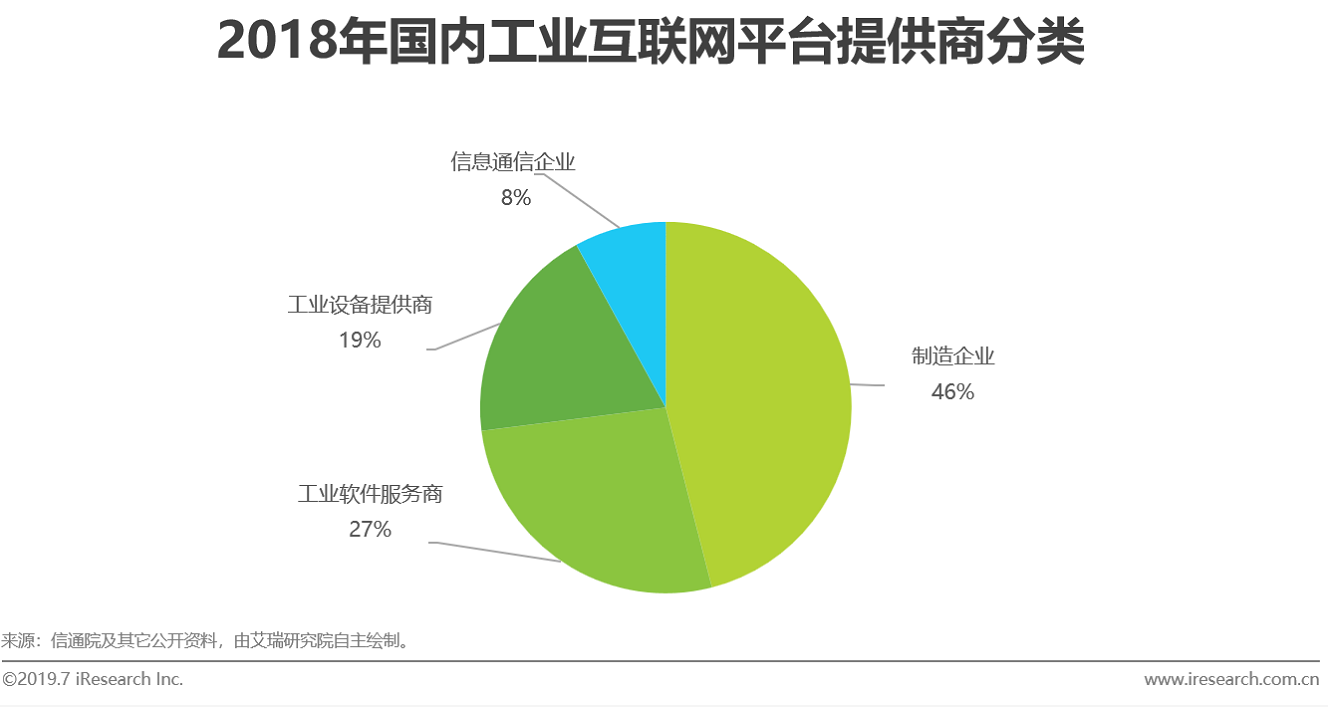

在国家政策大力支持,各省政府高额补贴的刺激下,国内制造企业,工业软件服务商、工业设备提供商及ICT四类企业多路径布局工业互联网平台。近两年我国工业互联网平台数量实现了快速发展,截止到2018年3月,国内工业互联网平台类产品数量已高达269个,超过了国外工业互联网平台总和。在269个平台类产品中由制造企业构建的工业互联网平台占比高达46%。

国内工业互联网平台产业链图谱

工业互联网平台按照功能架构可分为六类

国内工业互联网平台构建路径

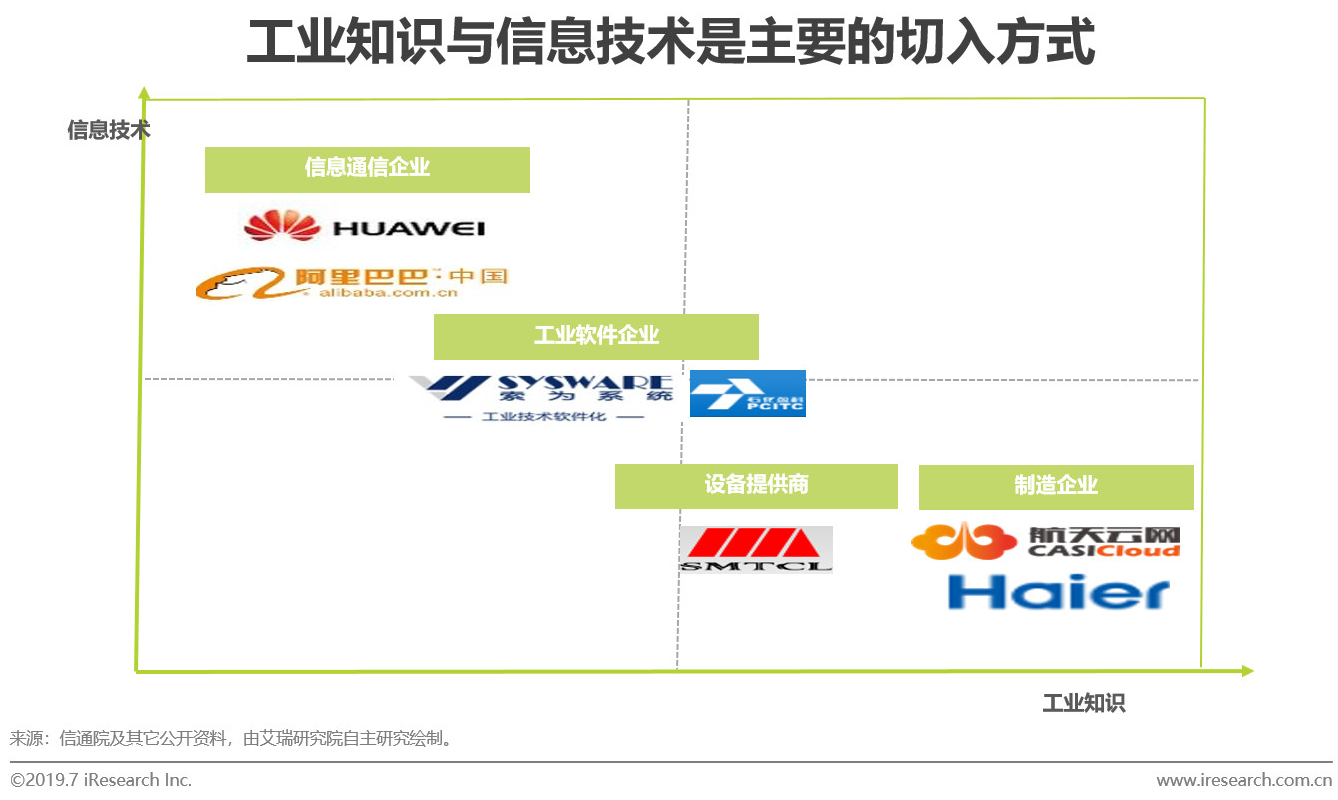

工业知识与信息技术是两种主要的切入方式

国内四类企业主要凭借自身优势从工业知识与信息技术两个方向切入工业互联网平台。互联网企业及通信企业构成的信息通信企业主要是发挥其IT技术优势,将已有的云平台向工业领域延伸,构建包括边缘层,IaaS层及通用PaaS层的工业互联网平台。工业软件企业、设备提供商及制造企业均是基于工业领域的知识、经验构建的工业互联网平台。规模大的企业,具备构建完整的工业互联网平台架构的能力,中小型企业通常选择在ICT企业建立的通用PaaS之上构建具备特定功能的工业互联网平台。

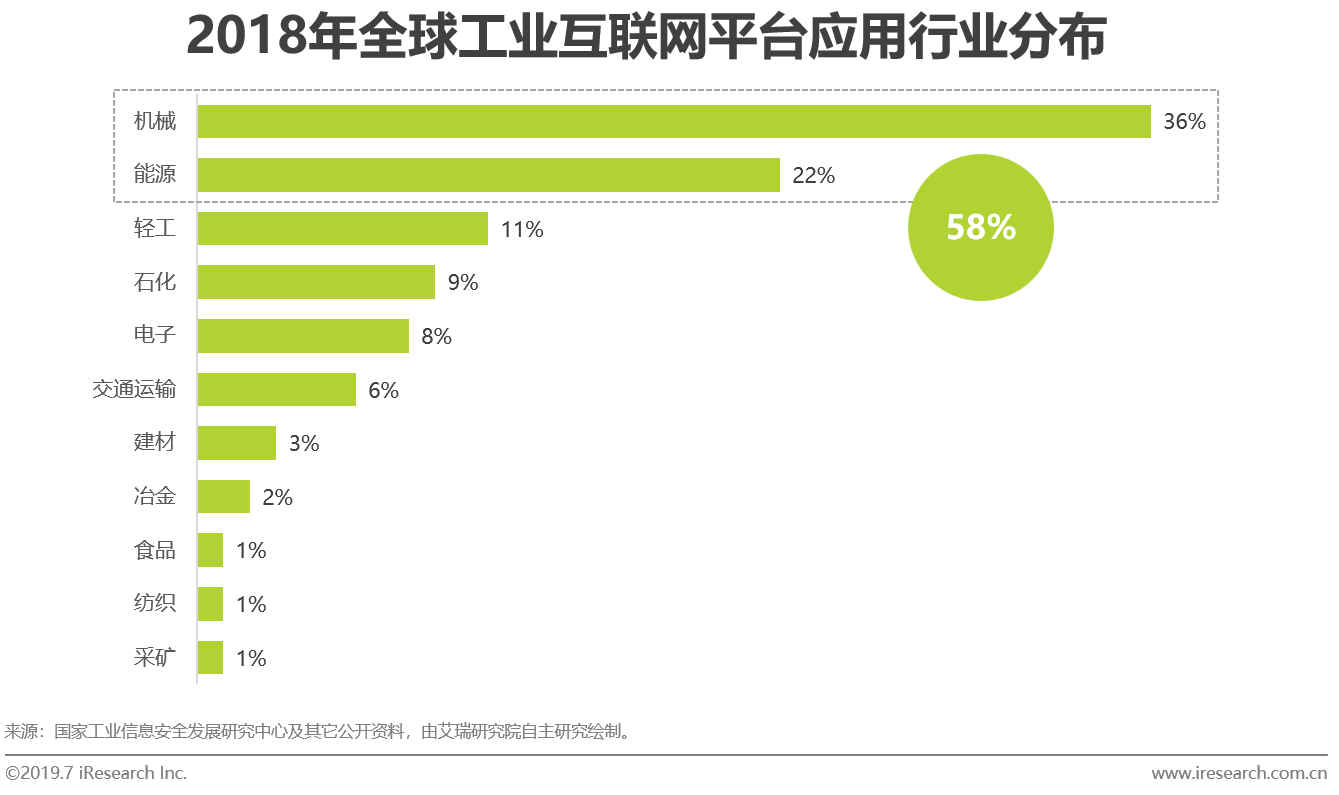

全球工业互联网平台应用行业分布

数字化水平高的行业,工业互联网平台的应用占比较大

受限于数字化发展水平,各行业工业互联网平台的应用程度各不相同。数字化水平越高的行业,工业互联网平台的应用程度越高。整体来看,在国内外的应用案例中,机械与能源行业的工业互联网平台应用程度最高,累计占比高达58%。

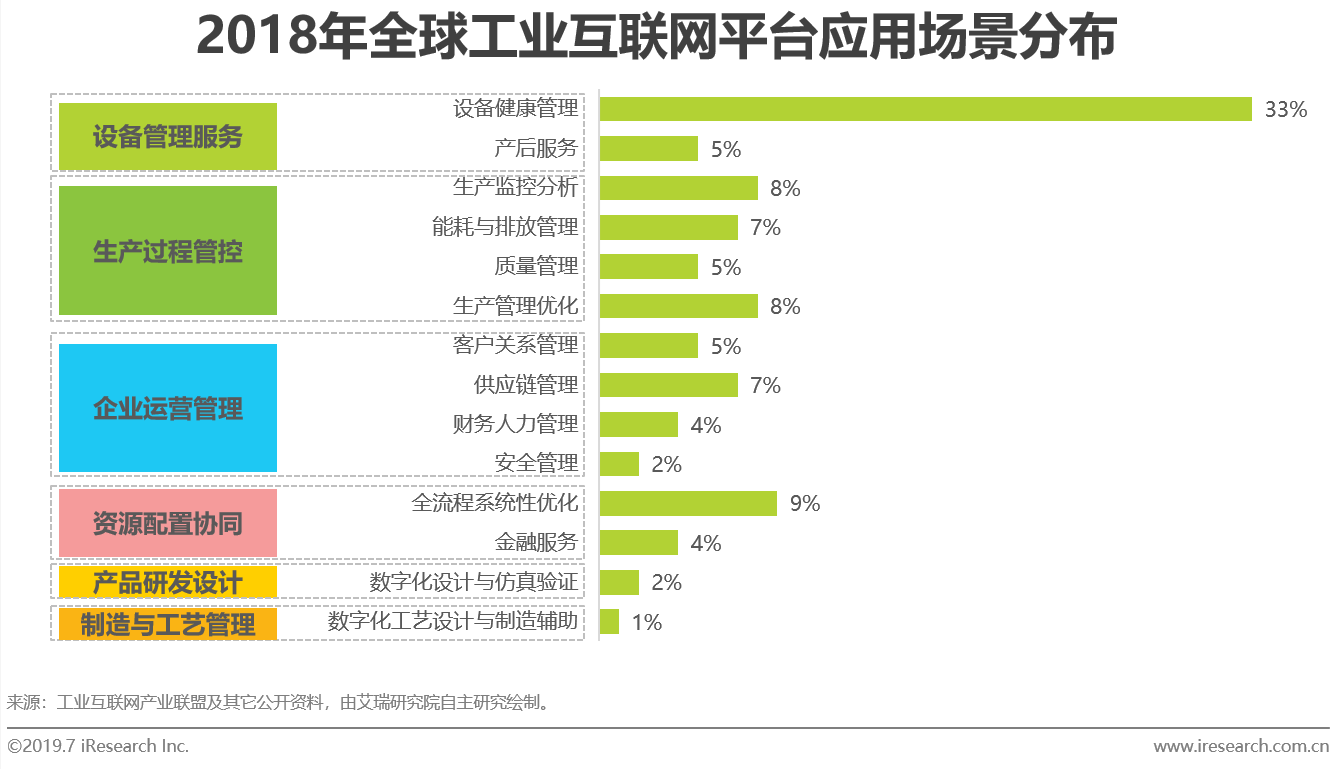

全球工业互联网平台应用场景分布

设备健康管理及生产过程管控是目前的热点应用

目前工业互联网平台主要应用于设备管理、生产过程管控、企业运营管理、资源配置协同、产品研发设计及制造与工艺管理等领域。开发难度越低、优化价值越高的应用领域在工业现场的应用热度越高。整体来看,在国内外的应用案例中,设备健康管理及生产过程管控是占比最高的应用场景,制造与工艺管理及产品研发设计占比不足3%,需要进一步培育。

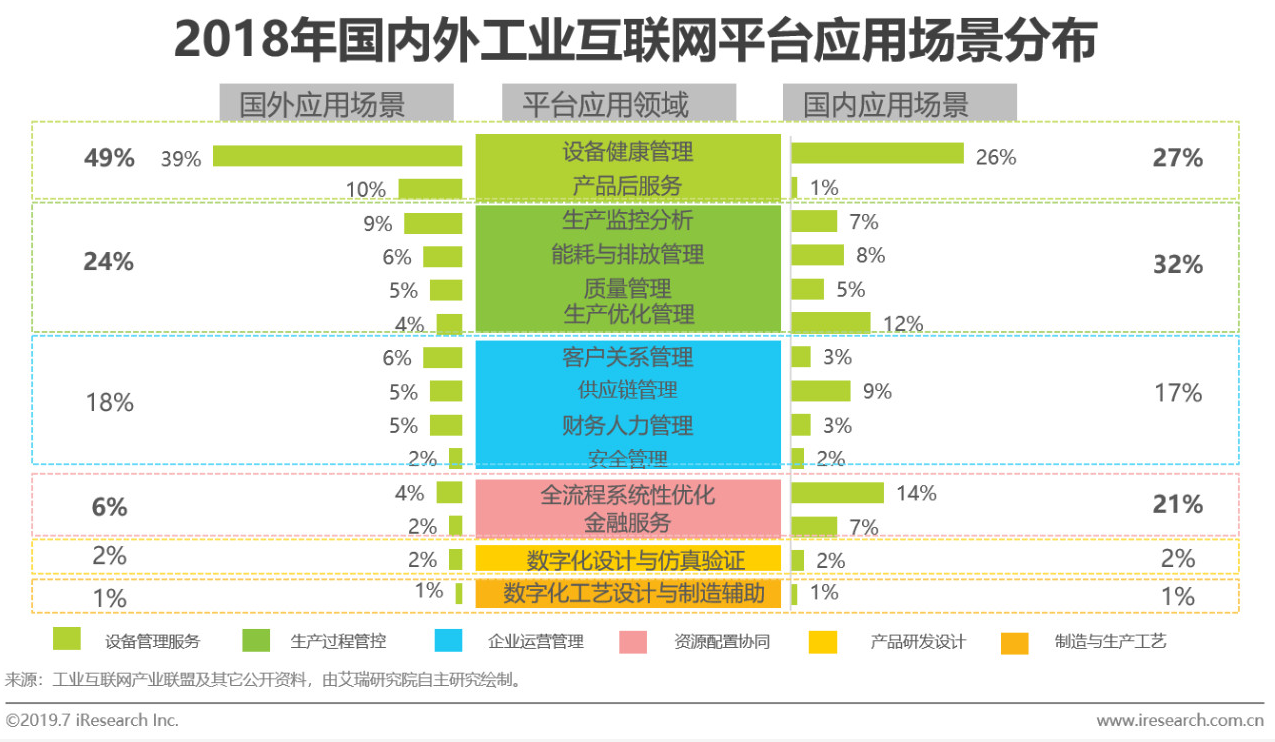

国内外工业互联网平台应用场景对比

国内外工业互联网平台应用场景分布差异较大

因工业数字化发展水平,工业基础能力及企业分布结构不同,国内外工业互联网平台的探索路径不同,应用场景分布差异较大。目前我国工业数字化水平参差不齐,工业基础能力较差,中小企业较多等问题是导致部分工业互联网平台应用优化价值低的重要原因。

工业互联网平台能力分析

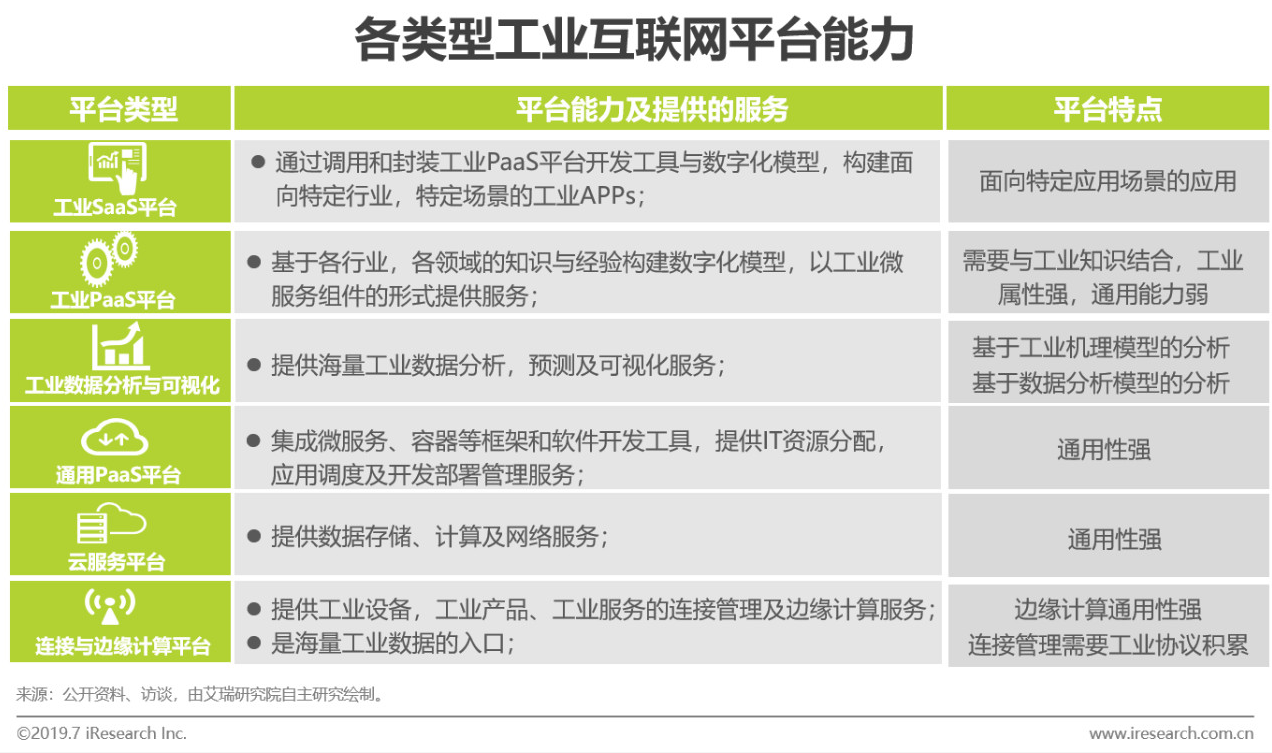

各类型工业互联网平台能力

工业PaaS平台需要专业知识支撑,工业属性强

各类型的工业互联网平台能力不同,基于IT的云服务平台及通用PaaS平台通用性强,连接与边缘计算平台需要有工业协议的积累。工业PaaS平台需要不断将各行业各领域的工业知识与经验沉淀为数字化模型,并以工业组件的形式供开发者调用,才能更好的支撑SaaS层快速构建面向工业场景的定制化APPs。与工业知识相结合的数据分析与可视化平台会逐渐向工业PaaS平台发展。

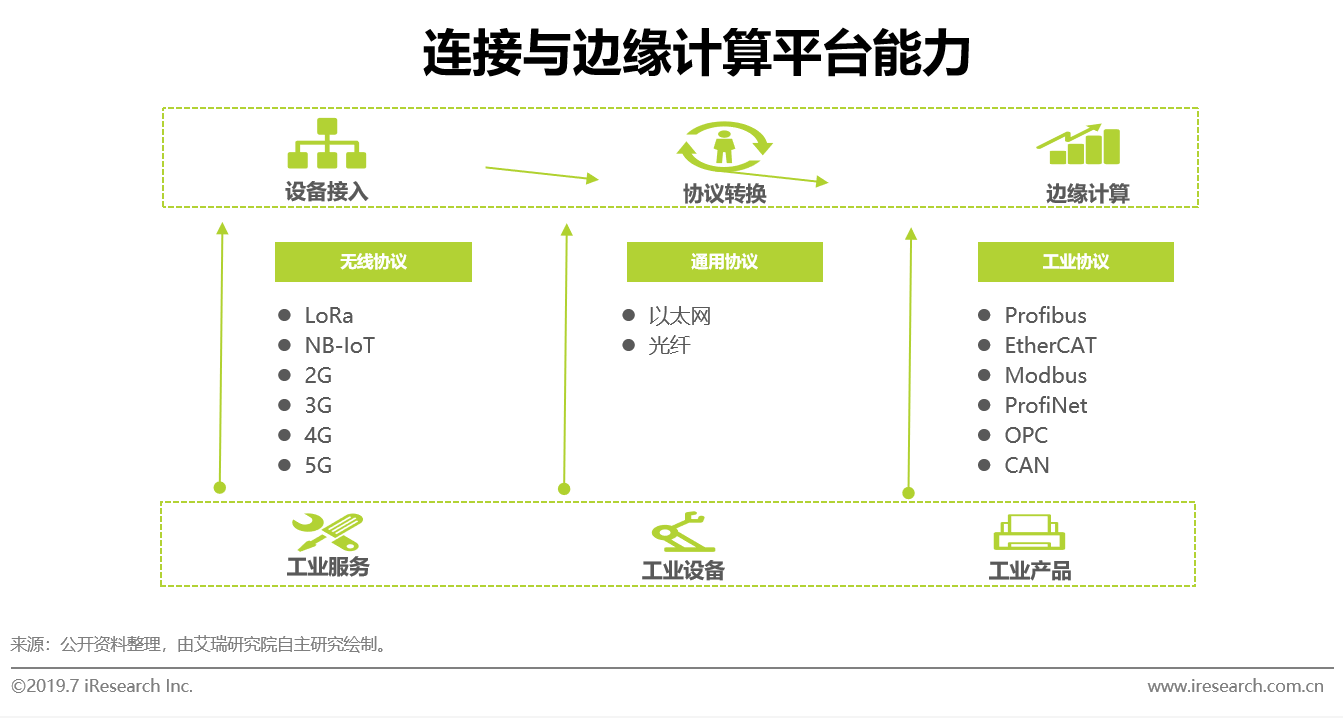

连接与边缘计算平台能力分析

支持的协议种类决定平台的接入能力

连接与边缘计算平台集成的工业通信协议,光纤、以太网等通信协议及2G/3G/4G/5G等无线通信协议能够实现多种工业现场设备的接入,数据格式的转换与统一,是工业大数据的入口,也是工业互联网平台的咽喉。但工业现场不同时期,不同品牌,不同用途的的设备有不同的数据通信协议。业内没有统一标准,协议数量累计可达几百种,主流的协议也有40余种,为设备间互联及平台的接入带来很大的困难。因此平台支持的协议种类决定了其接入能力。目前来看,设备提供商,制造企业及自动化企业在该领域有较多积累,具备较大的竞争优势。

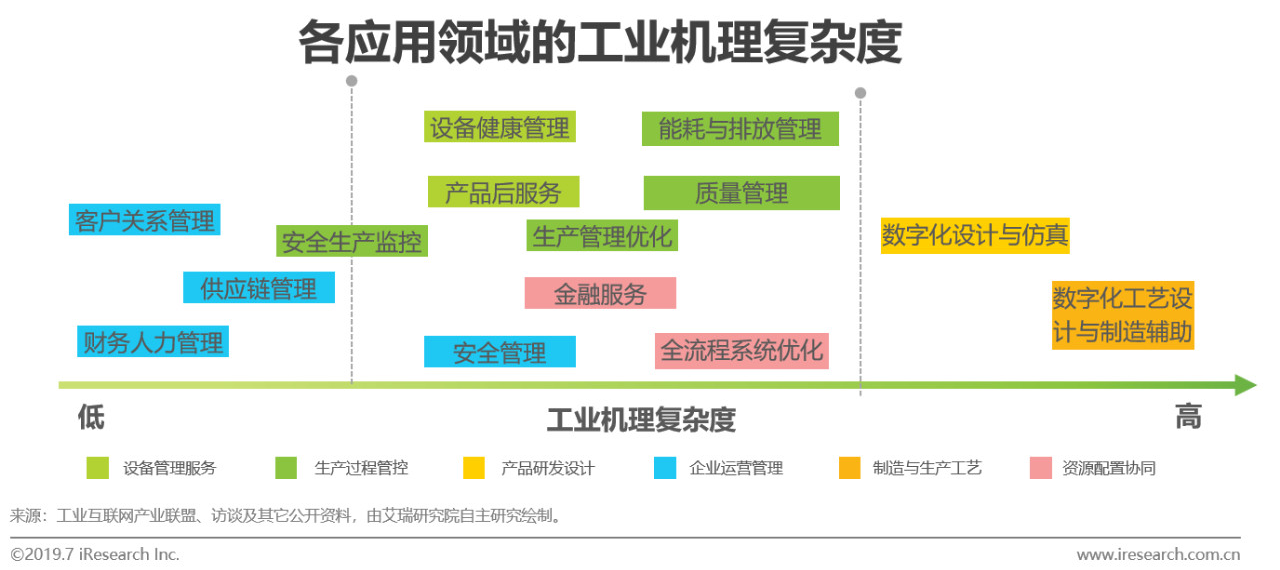

各领域数字化模型的开发难度

工业机理复杂度越高,数字化模型开发难度越大

知识壁垒是工业PaaS平台在跨行业、跨领域拓展道路上不可逾越的“鸿沟”,而工业机理的复杂度决定了这道“鸿沟”的大小。究其原因是,工业机理复杂度越高,数字化模型构建的难度越大,开发成本越高。高机理复杂度模型的构建需要平台在该领域有长时间积累,只有这样才能深入掌握该领域的工业知识与经验,对该领域有更加透彻的理解,构建的数字化模型才能更精准。因此集成高工业机理复杂度模型的工业PaaS平台具有更高的壁垒,其它领域的工业PaaS平台很难在短时间内突破该领域的知识壁垒。由此可见,工业PaaS平台在跨领域拓展时,需要充分考虑目标领域的知识壁垒的高低。

各行业平台应用侧重点分析

行业特点不同,工业互联网平台的应用侧重点各异

各行业在研发设计,生产流程及销售过程等环节的特点及痛点不同,因此利用工业互联网进行数字化转型的诉求各异。不同行业工业互联网平台应用的侧重点各不相同,且随平台成熟度分层次发展。因此,工业PaaS提供商在跨行业拓展时,要充分考虑各行业工业互联网平台的应用路径。

工业互联网平台应用价值

数据分析深度是影响工业互联网平台应用价值的主要因素

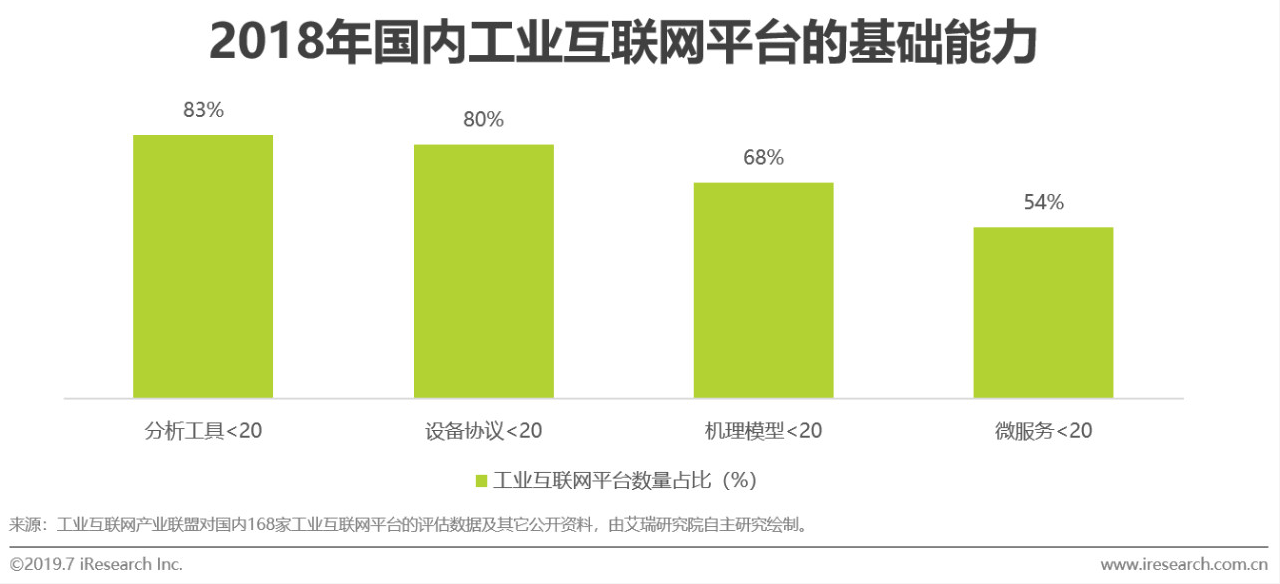

数据是工业互联网平台的核心资产,是平台价值创造的主要来源。数据分析深度是影响工业互联网平台应用价值高低的主要因素。如前文所述,国内外设备健康管理类应用场景占比高,主要原因是该应用场景的数据分析深度较高,降低了企业的运维成本,减少了能源消耗,为企业创造了直接的优化价值,提升了企业的收益。总体来看,我国工业数字化水平较低,工业互联网平台数据采集能力弱,数字化模型少,平台间数据不流通等问题严重制约了工业数据的分析深度。前文讲主流的工业协议也有40余种,而我国80%的工业互联网平台不足20种,数字化模型与国外工业互联网平台的上百种也有较大差距。我国工业互联网平台需不断提升设备接入能力,丰富数字化模型,以实现海量数据的汇聚与深度分析,才能为企业降本增效,实现其应用价值。

工业互联网平台发展趋势

国内工业互联网平台的发展趋势

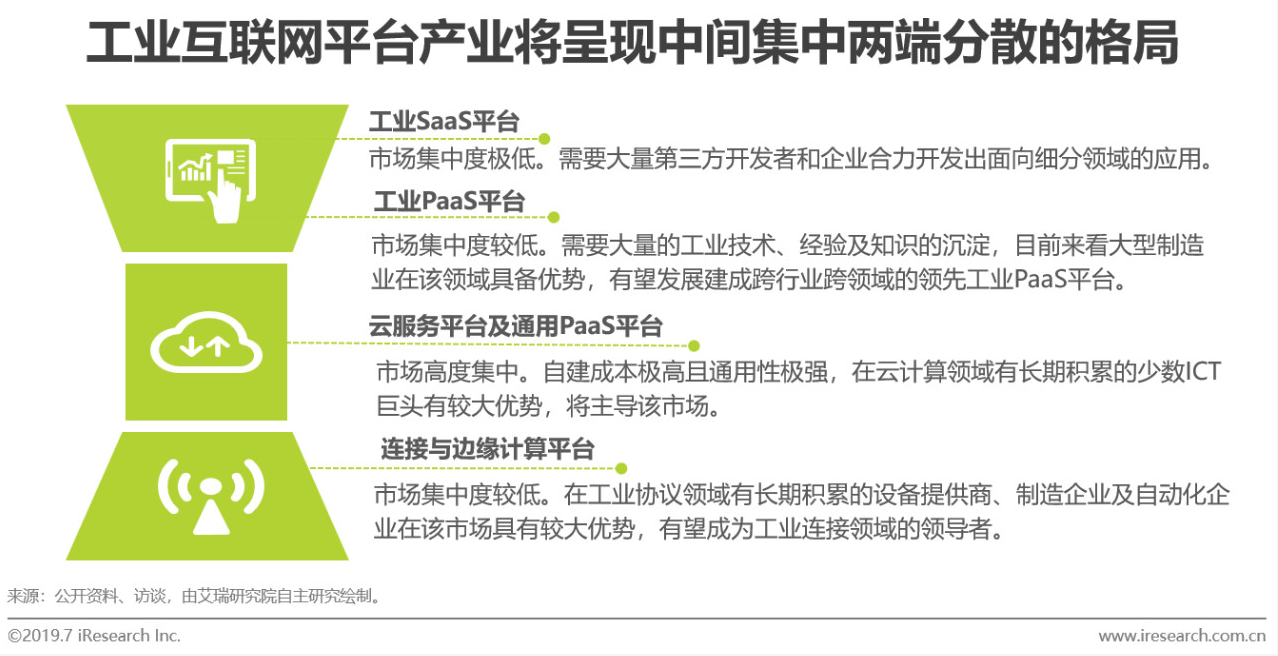

通用性强的平台市场集中度高,工业属性强的平台百花齐放

如前文所述,近两年国内工业互联网平台数量呈爆发式增长。国内ICT企业、工业软件服务商、设备提供商及制造企业纷纷凭借自身优势构建不同类型的工业互联网平台。各平台间相互合作,为企业提供一体化的平台解决方案。各类型平台的通用程度不同,通用性强的云服务及通用PaaS平台市场集中度高,将呈现寡头垄断的产业格局。工业属性强的连接与边缘计算平台、工业数据分析平台及工业PaaS平台市场集中度较低,但终将形成几家跨行业跨领域的领先平台与其它细分领域平台协同发展的局面。面向工业现场应用的SaaS平台市场集中度最低,将出现高度细分的局面。

国内工业PaaS平台发展建议

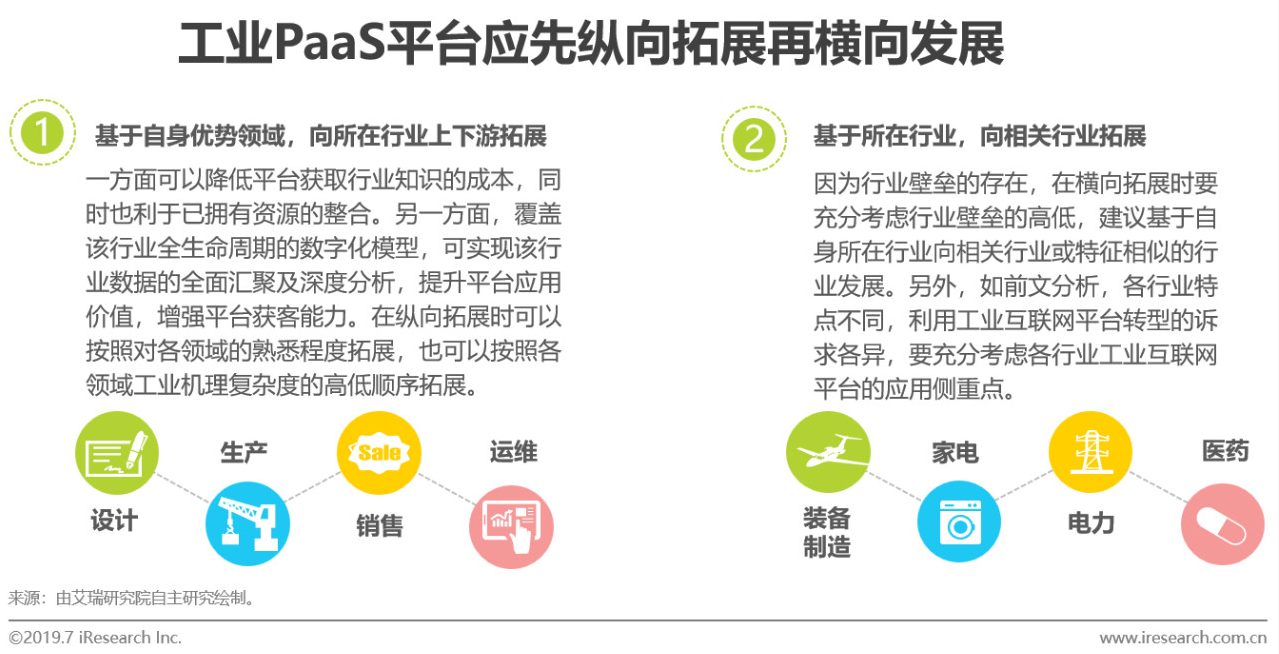

工业PaaS平台需基于自身优势领域,先纵向拓展再横向发展

数字化模型是影响工业数据分析深度的主要因素,是工业PaaS平台的核心。国内工业PaaS平台需要不断丰富自身承载的数字化模型,争取早日覆盖我国39个工业大类,191个中类及525个小类的工业共性知识,赋能第三方开发者开发出海量的工业APPs,真正为企业解决痛点,助力工业高质量发展,发挥其最大价值。如前文分析,单个工业PaaS平台难以全部覆盖所有的工业知识,但数据散落在小平台上又难以发挥其最大价值,因此,规模大、资源整合能力强的平台有望发展成为跨行业跨领域的领先平台,与细分领域平台协同发展。工业PaaS平台在拓展时,应充分考虑行业及领域的知识壁垒,基于自身优势领域,先纵向拓展再横向发展。