Mr.QM

Mr.QM  2019/10/30

2019/10/30  3523

3523

如何用小红书内容打造爆品 讲师:庄俊

时长: 60分钟

讲师: 庄俊

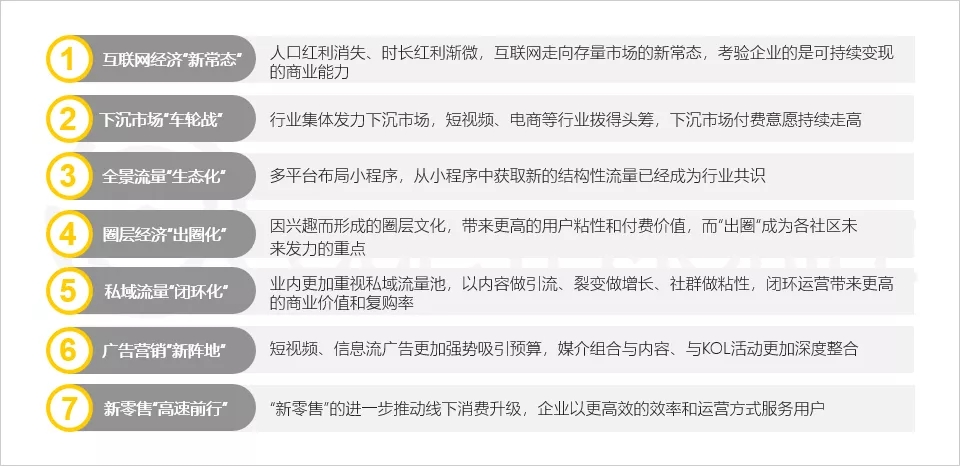

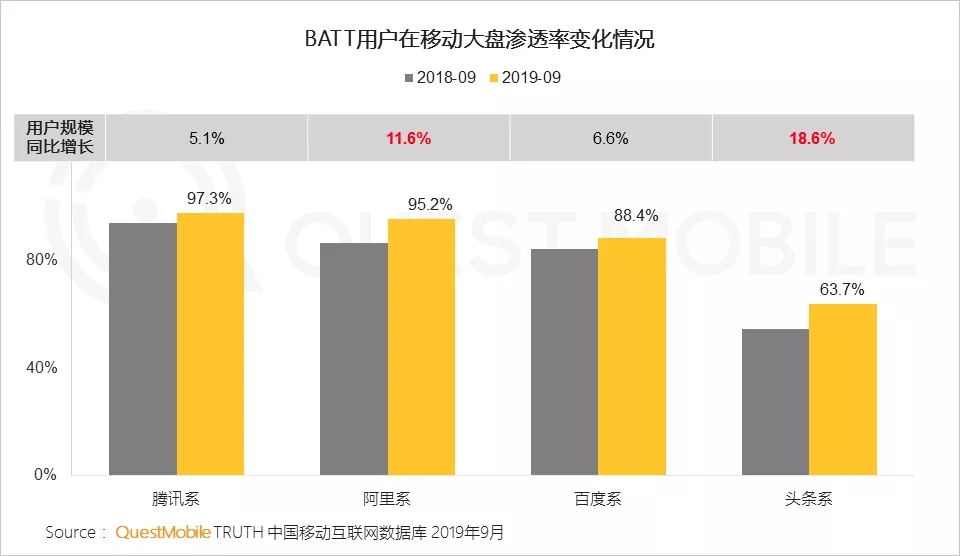

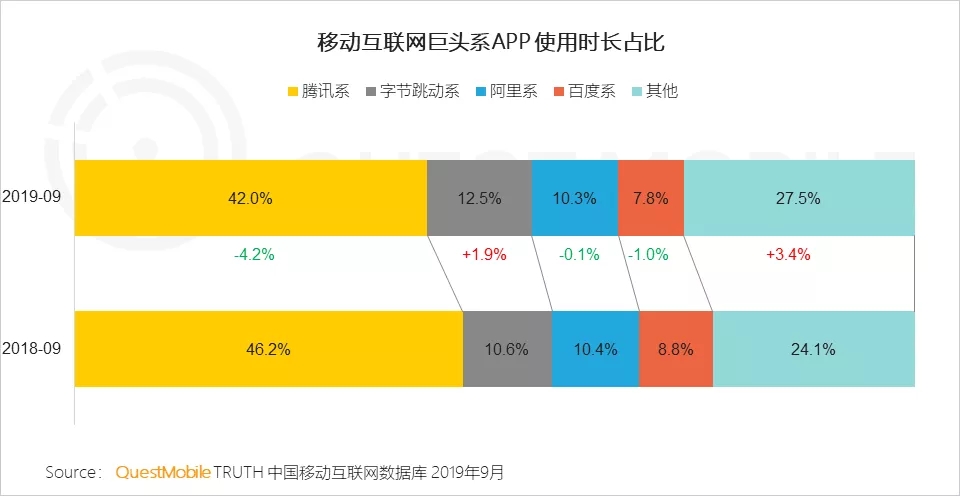

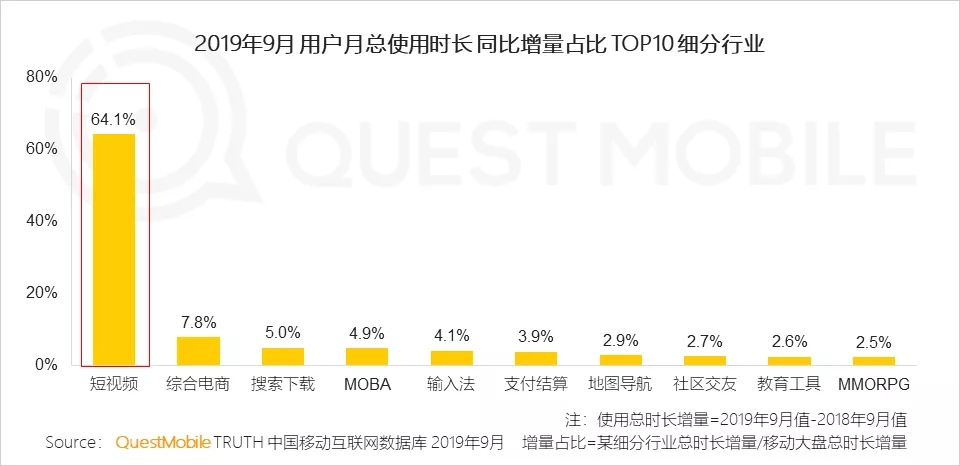

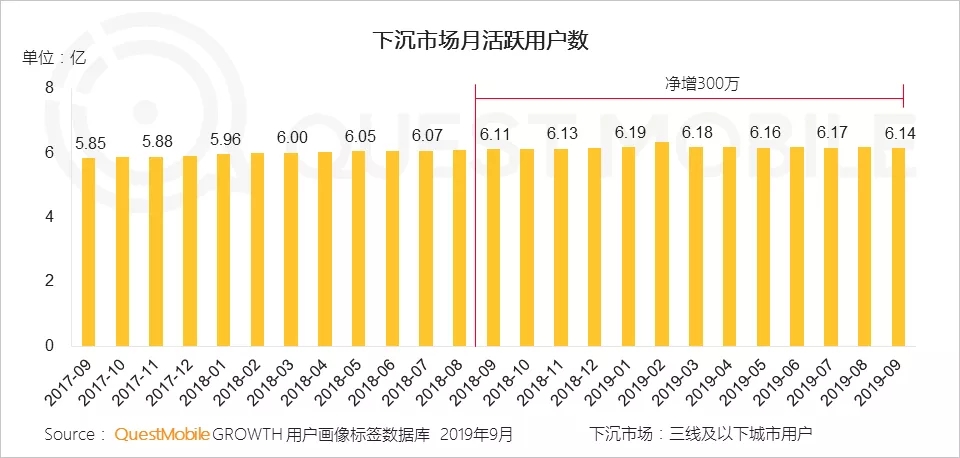

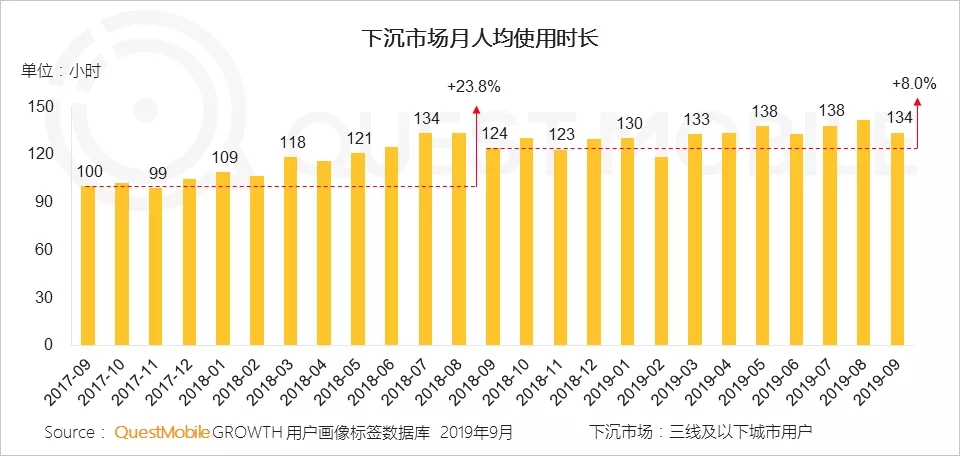

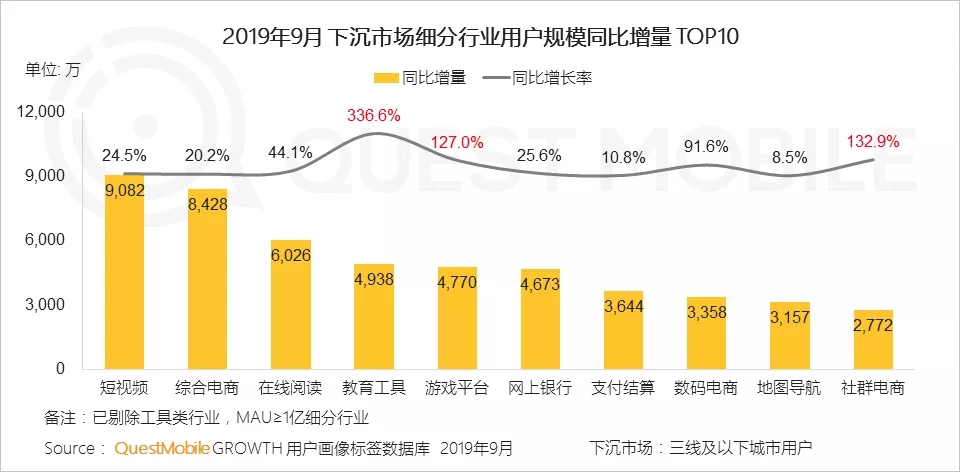

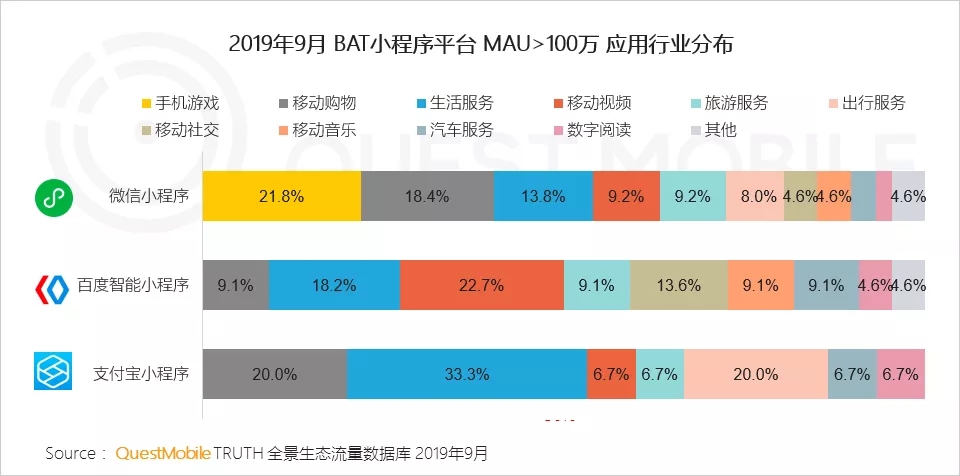

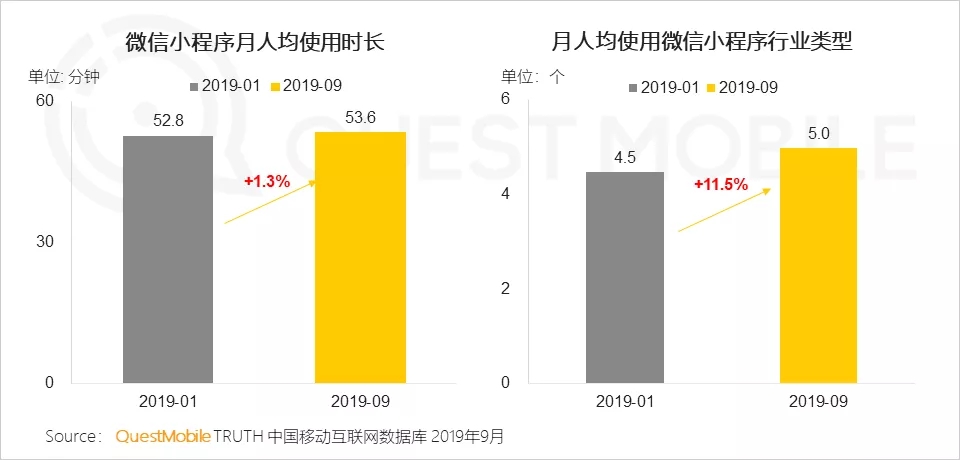

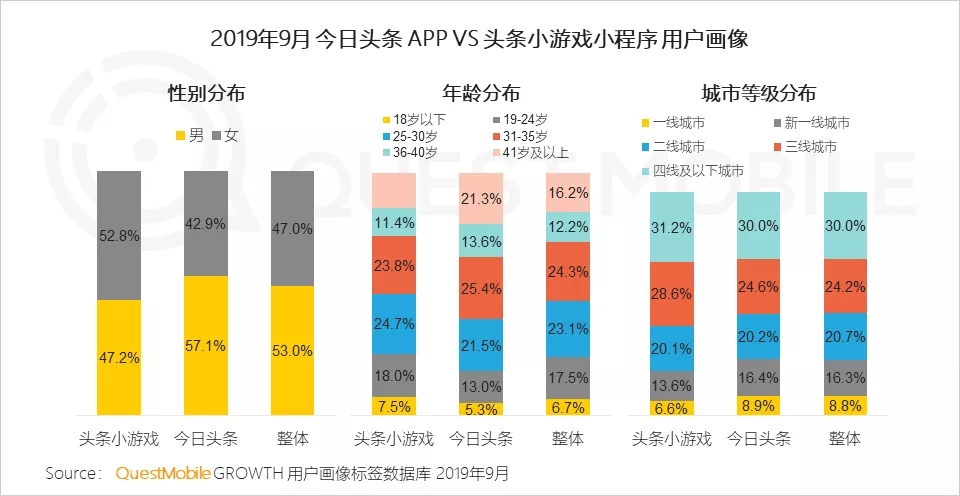

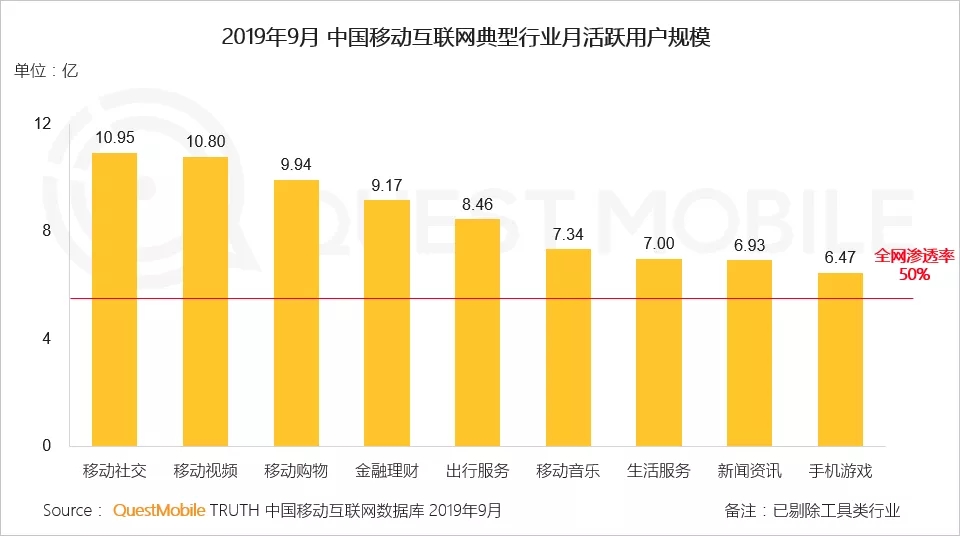

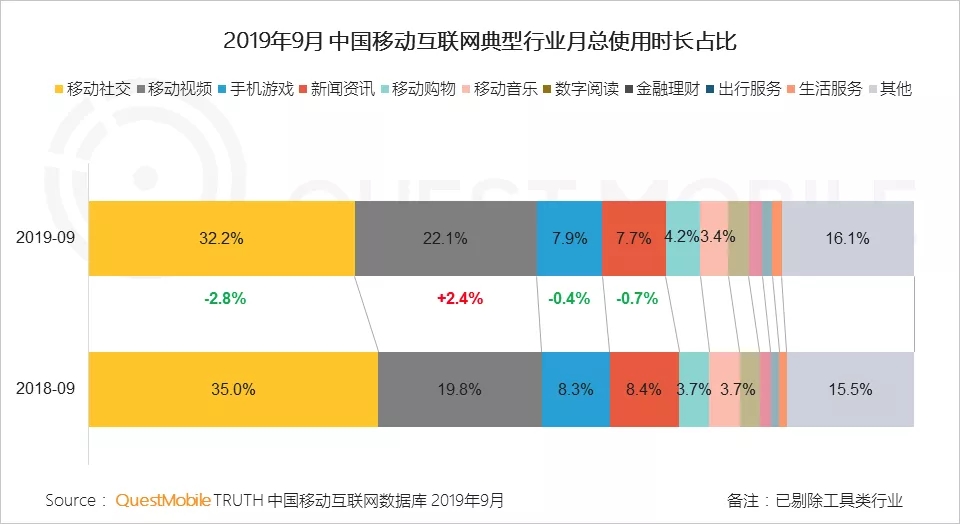

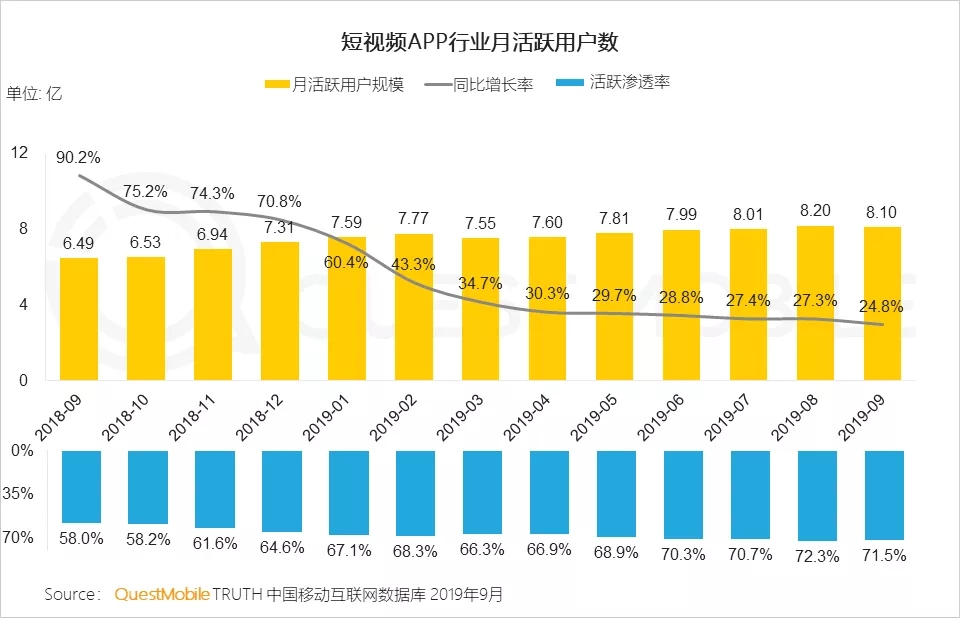

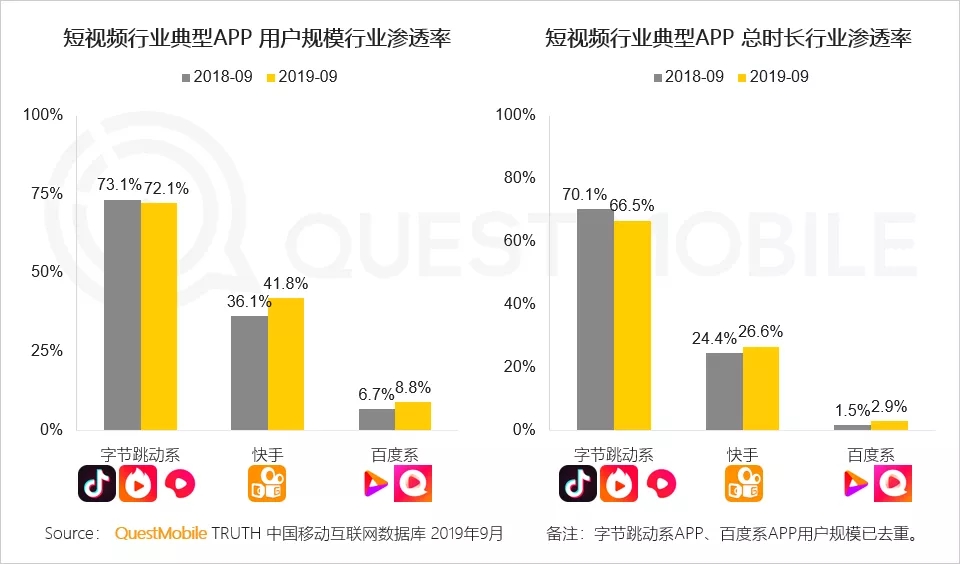

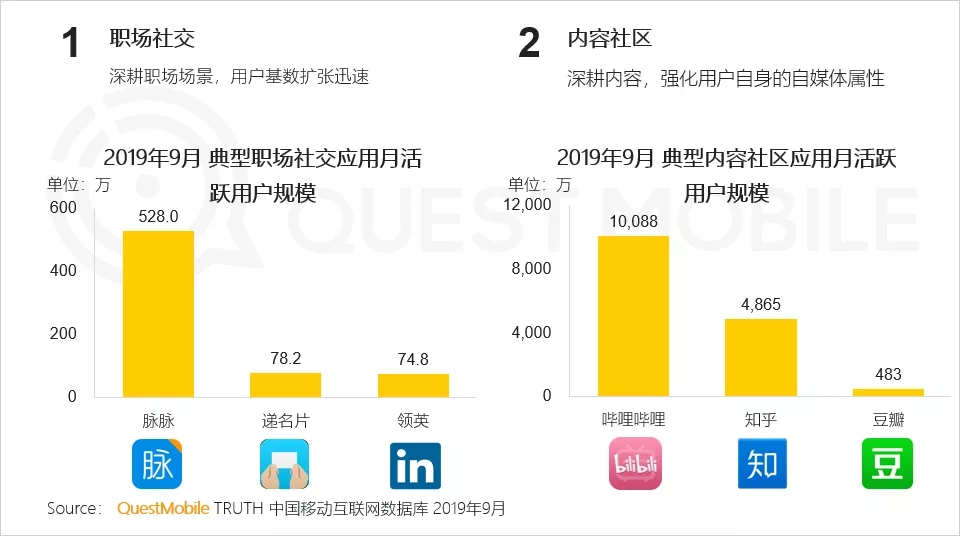

别着急低头,皇冠会掉,还有更大的雷劈下来你就接不住了:总体看,BAT三系用户都已经突破10亿,BATT四系占据了全网70%用户时长,存量争夺已经成了新常态,用户端,下沉市场成了唯一高增长突破口,应用端,短视频时长增长占比60%以上,成了唯一赢家!

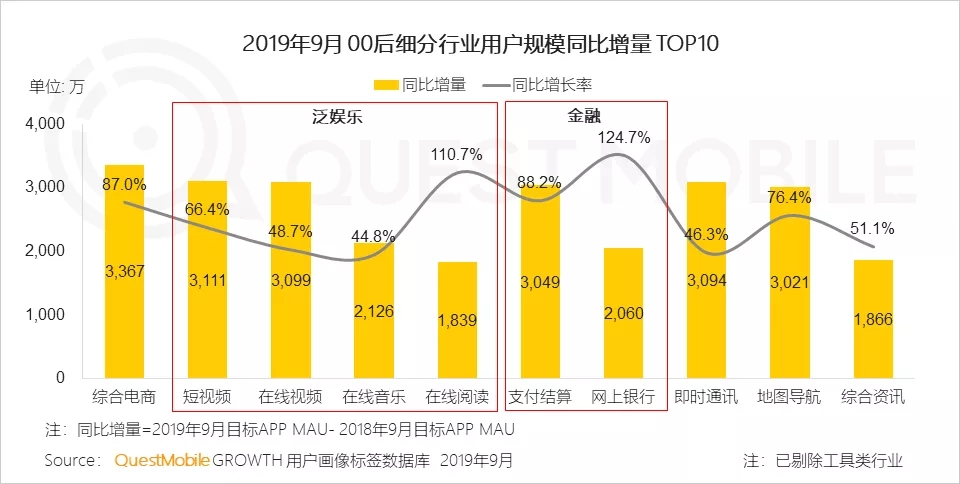

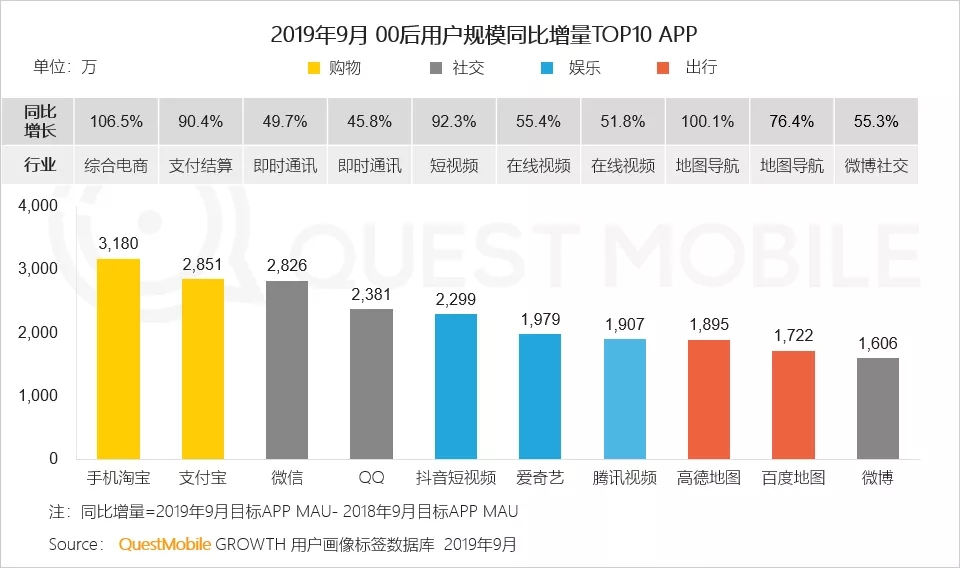

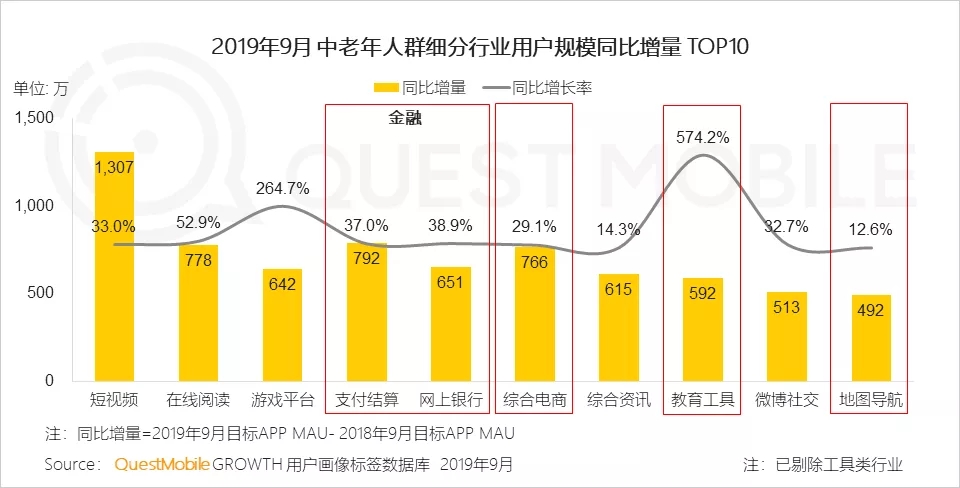

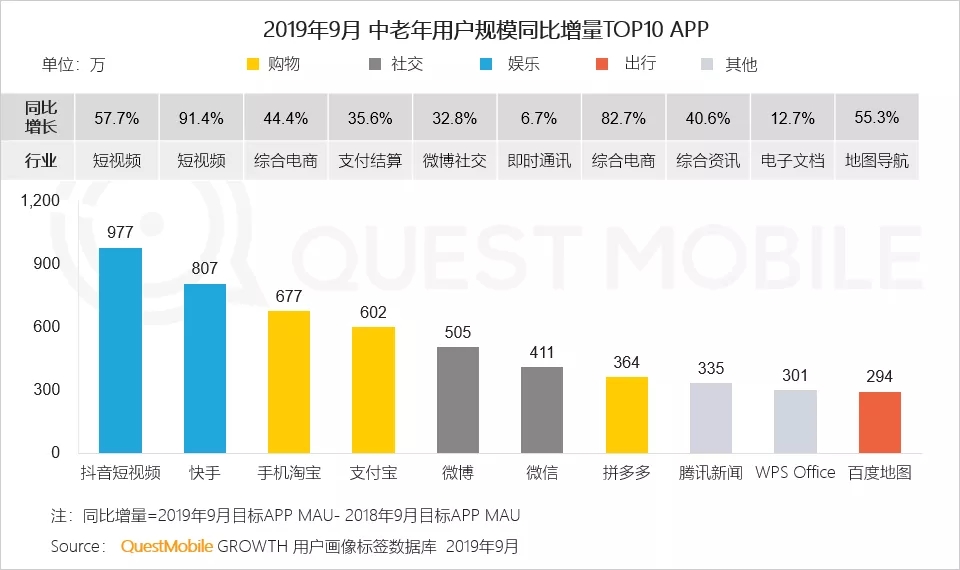

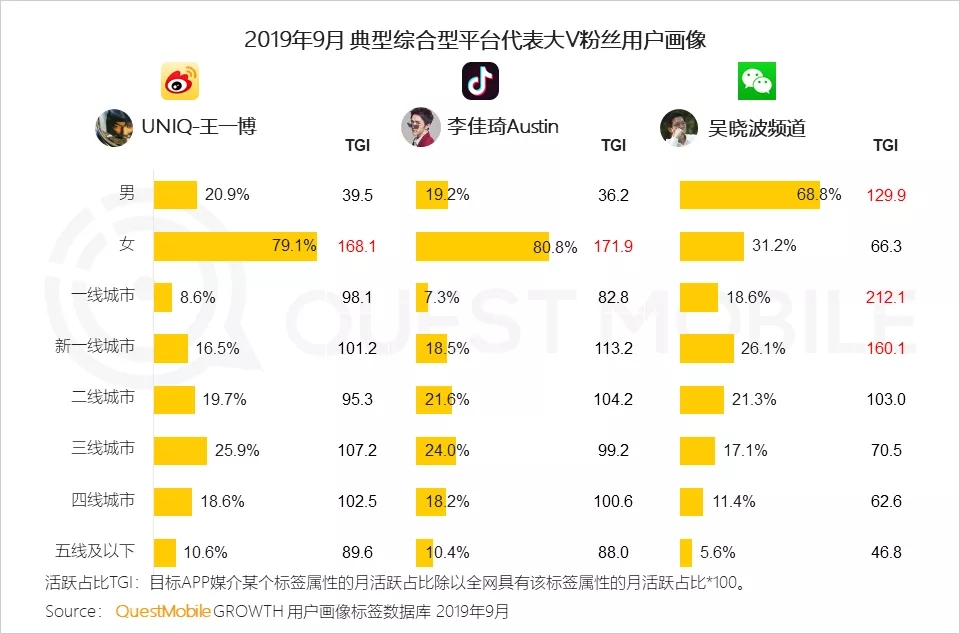

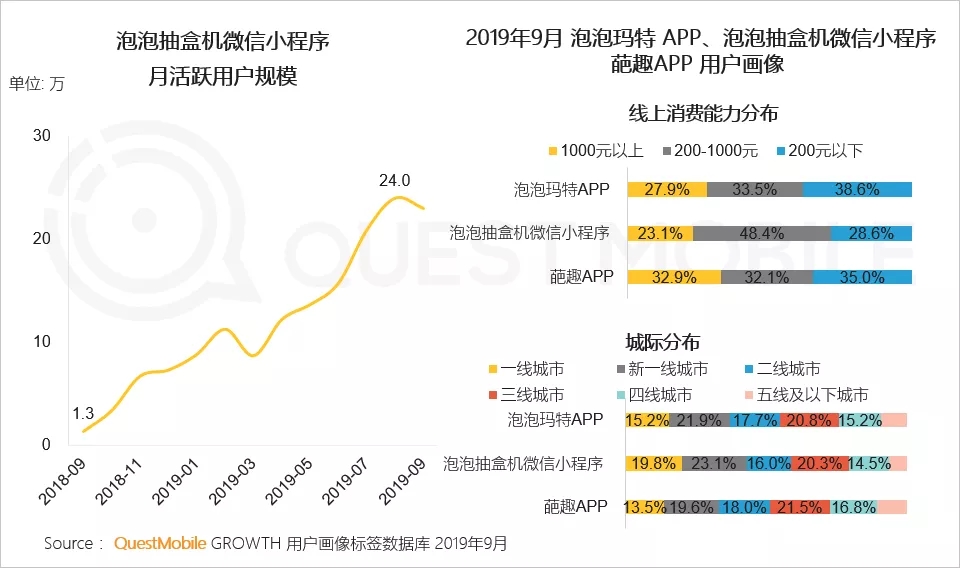

具体到玩儿法上,围绕下沉市场的用户争夺,短视频、电商已经强势结盟了,中老年人和00后炙手可热,突破圈层的玩儿法+延展价值的挖掘,正在巨头平台生态中发生化学反应,球鞋经济、盲盒经济就是其中典型案例。这也导致广告投放模式和媒介选择发生巨变,泛电商直达模式异军突起。

具体怎么搞?不妨看报告吧。

1

1

2019年Q3 中国移动互联网发展盘点

2

2

2019年Q3 中国移动互联网新赛点

2019年Q3细分行业观察

2019年秋季中国移动互联网实力价值榜

以上为本次大报告内容解读。