定焦团队

定焦团队  2023/09/21

2023/09/21  3671

3671

真实案例:一条短视频广告爆赚20万的秘诀 嘉宾:明咏 Peter

时长: 90分钟

讲师: 明咏 Peter

点击学习>

作者 | 布鲁斯 编辑 | 向园

新旧广告渠道的交替与迭代,背后是互联网大厂们对流量和用户的争夺大战,随着互联网广告行业进入存量时代,在充满不确定性的市场环境下,厮杀还在继续。

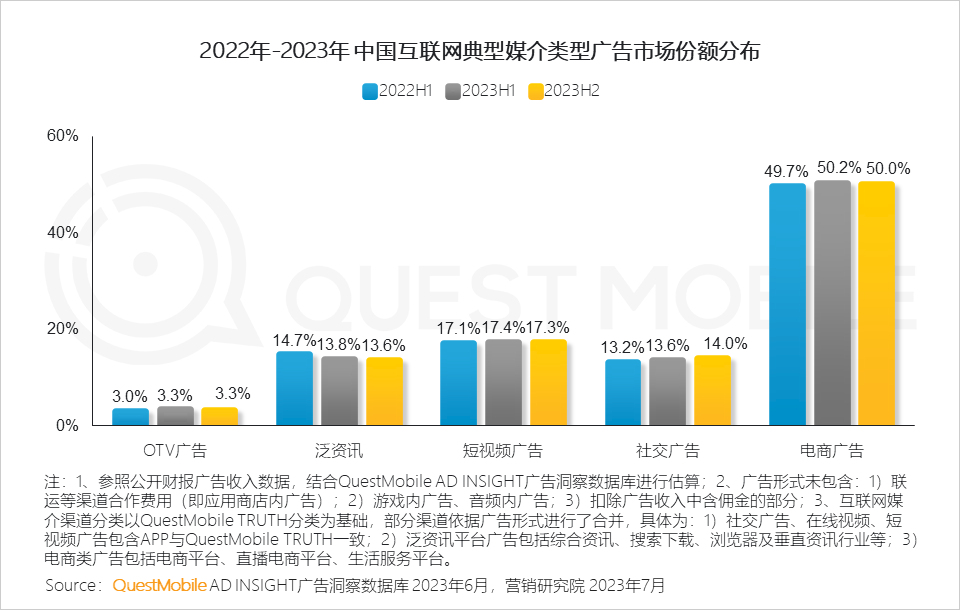

互联网广告,电商和短视频“分天下”

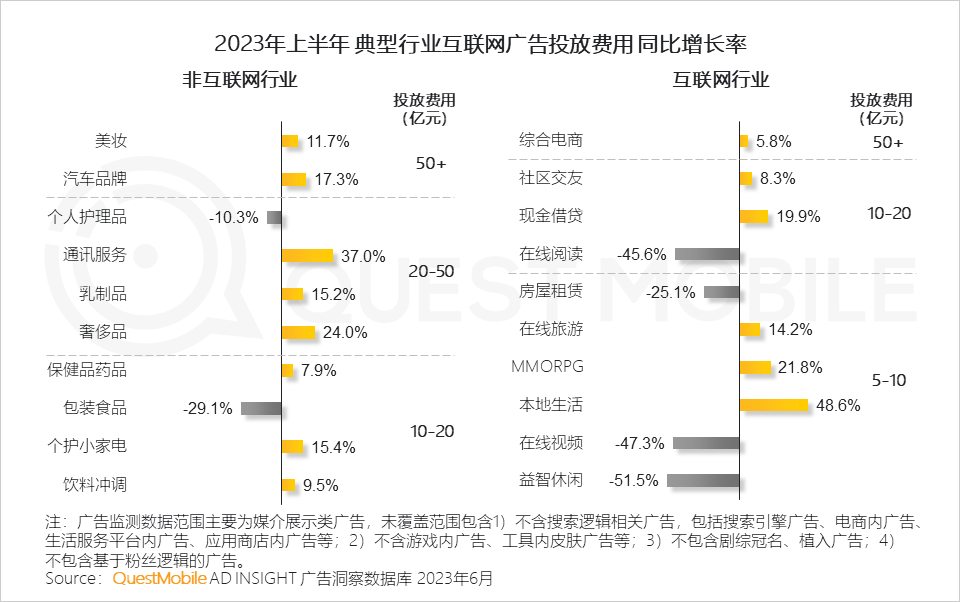

广告主去哪了:内容平台+本地生活

刘亮称,随着平台间的竞争再升级,不再满足于“只守不攻”,成为互联网平台的共识。

下半年,互联网广告会再涨吗?

©特别声明

本文来源:定焦 原创作者:定焦团队

本站遵循行业规范,任何转载的稿件都会明确标注作者和来源,如果来源或作者有误,请及时联系我们更正;本站的原创文章,请转载时务必注明文章作者和来源,不尊重原创的行为我们将追究责任;作者投稿可能会经我们编辑修改或补充。

渠道对接

更多

提供

线上推广渠道

2026/06/24

我提供快手/抖百度软文加粉:尖锐湿疣/牛皮癣/白癜风/不孕不育/男妇科/皮肤等全病种

提供

线上推广渠道

2026/06/12

我提供多套百度证券户 表单加粉都可 需要详聊

提供

线上推广渠道

2026/06/12

我提供祛斑,祛痘,祛皱,祛疤,减肥,男科,翡翠,大健康社群粉,生发,眼袋,狐臭,气血,大小国粉,小病种粉 缺量补量的来d

提供

线上推广渠道

2026/06/12

我提供千川,本地推等渠道,线索、团购、汽后、黄金回收 奢侈品 病种/常规/服务商 GEOAi关键词优化可以来联系

提供

线上推广渠道

2026/06/12

我提供百度服务商法律、招商加盟、APP下载、旅游、医疗、软件、电商行业直开,可签框,对公开票

需求

线上推广渠道

2026/06/12

我需要 闲鱼 快手 千川 腾讯 小红书 开户渠道合作!欢迎联系我

相关推荐