艾瑞咨询

艾瑞咨询  2019/12/12

2019/12/12  4045

4045

Edius视频后期剪辑软件教学 讲师:周铮

时长: 90分钟

讲师: 周铮

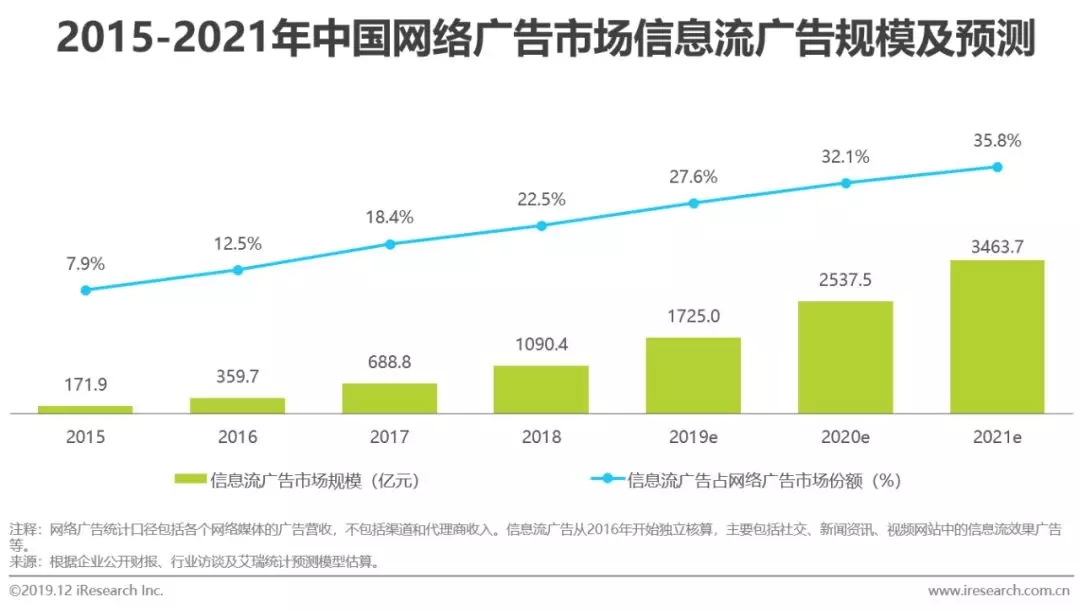

双十一大战交易规模不断突破记录,各大电商平台不仅在商品和价格上做足功课,优质的信息流广告投放位也成为必争之地。双十二即将来临,新一轮信息流广告将进一步争夺用户关注。 电商广告主作为最早进行信息流探索的广告主类别之一,经过多年的磨合探索,与信息流广告的配合愈发默契,逐渐成为信息流广告市场中最重要的广告主类别之一,高峰期投放天次占比近60%,投放指数占比近30%。 而伴随电商广告主的成功探索,其他实体广告主如快消、日化、服装等类别也逐步开始信息流投放尝试。 ▶ 核心摘要 电商类信息流广告投放整体背景: ·信息流广告份额持续走高,2018年在网络广告整体市场中占比达22.5% ·网络零售市场保持稳定发展,广告主投放需求将进一步提升 ·信息流广告与电商类广告主配合时间较长,受到电商类广告主青睐,其在信息流整体投放中占比较高,高峰期投放天次占比近60%,投放指数占比近30% 电商类信息流广告投放数据洞察: ·配合电商运营活动,在“6·18”和双十一预热期间,投放指数明显提升 ·广告主:综合类头部电商投放指数领先定位明显 ·媒体:移动端APP占据主要位置,资讯类综合媒体成为主流选择 电商类信息流广告发展动态分析: ·信息流广告形式不断赋能: 1)平台合作共赢能力提升,打通投放平台和数据平台,全面提高投放效率;2)视频化比例提升,扩展商品信息展示的全面性,提高广告投放效果 ·广告主:展现要素可选择空间较大,多维信息联动保持用户活力 ·媒体:投放精准度要求不断提升,用户基础丰厚的媒体成为电商类广告主的合作必选伙伴 1、中国网络广告市场信息流广告规模 信息流广告原生性较强,与电商广告主需求相匹配实现高转化 2018年信息流广告市场规模达到1090.4亿元,预计2020年将超过2500亿。信息流广告在中国网络广告细分领域的市场份额也不断攀升,2018年这一占比为22.5%,预计在2021年将达到35.8%。 艾瑞分析,电商广告主更加追求广告投放的导流效果,且投放主体多样,广告位需求较大,因此与信息流的原生化、广告库存丰富的特点完美结合。电商广告主作为最早进行信息流探索的广告主类别之一,经过多年的磨合探索,与信息流广告的配合愈发默契,其在信息流广告市场中的重要性也愈发凸显。而伴随电商广告主的成功探索,其他实体广告主如快消、日化、服装等类别也逐步开始信息流投放尝试。

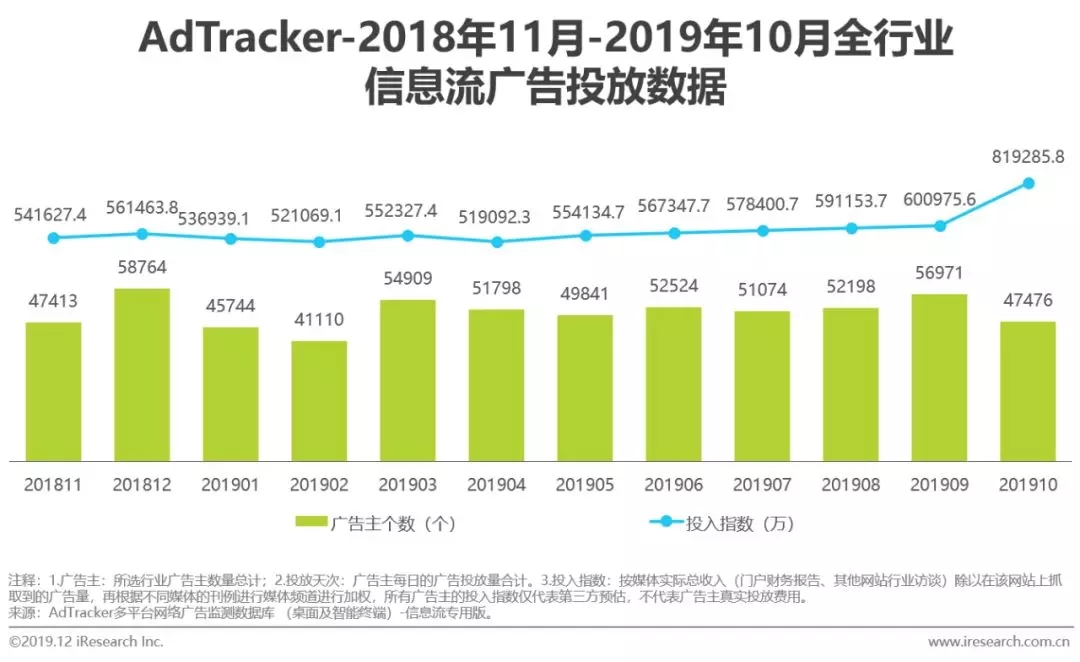

2、全行业广告主信息流投放数据分析 下半年普遍为信息流投放高峰,头部广告主投放更为集中 宏观经济环境影响下,信息流广告根据效果进行结算的优势进一步受到广告主认可。在监测期内,信息流投放指数呈现波动式上涨,在下半年广告投放高峰期,上涨趋势明显。

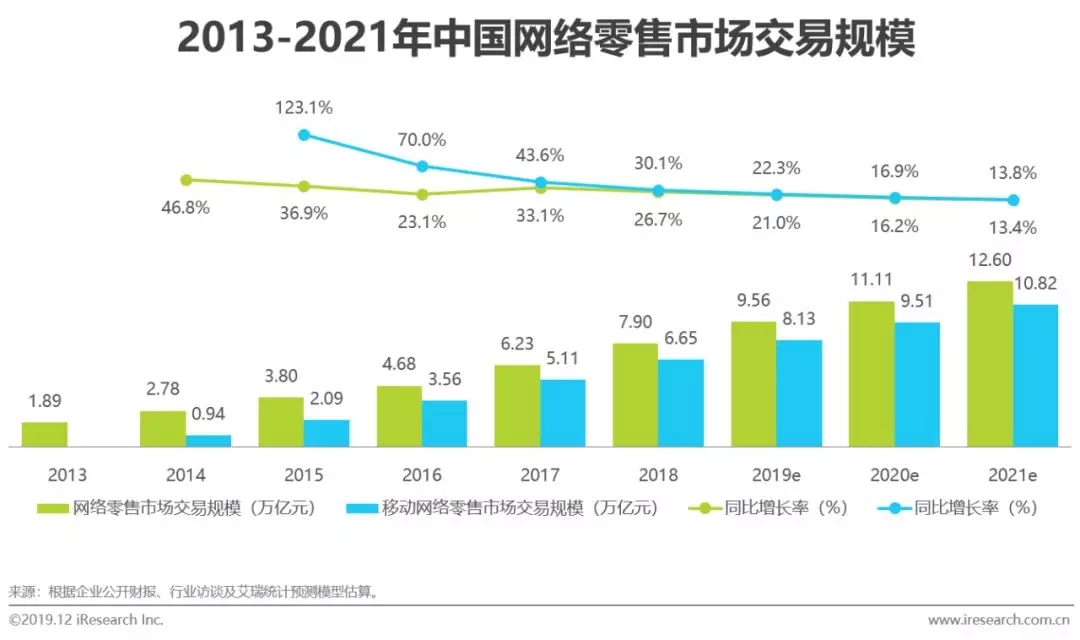

3、电商类广告主整体广告投放需求分析 网络零售市场稳定发展,广告主投放需求将进一步提升 2018年网络零售市场交易规模达7.90万亿,其中移动网络零售市场规模达6.65亿,占比近85%。随着用户购物行为进一步向线上特别是移动端转移,广告主对于投放终端的选择也随着用户使用行为而变化。移动端广告可实现“曝光-跳转-购买”的直接转化,降低了用户操作的门槛,更易促进用户购买。 而本年度受宏观经济影响。品牌类广告投放比例降低,可实现直接转化、效果可视可控的广告形式更加受到广告主重视,如信息流广告。

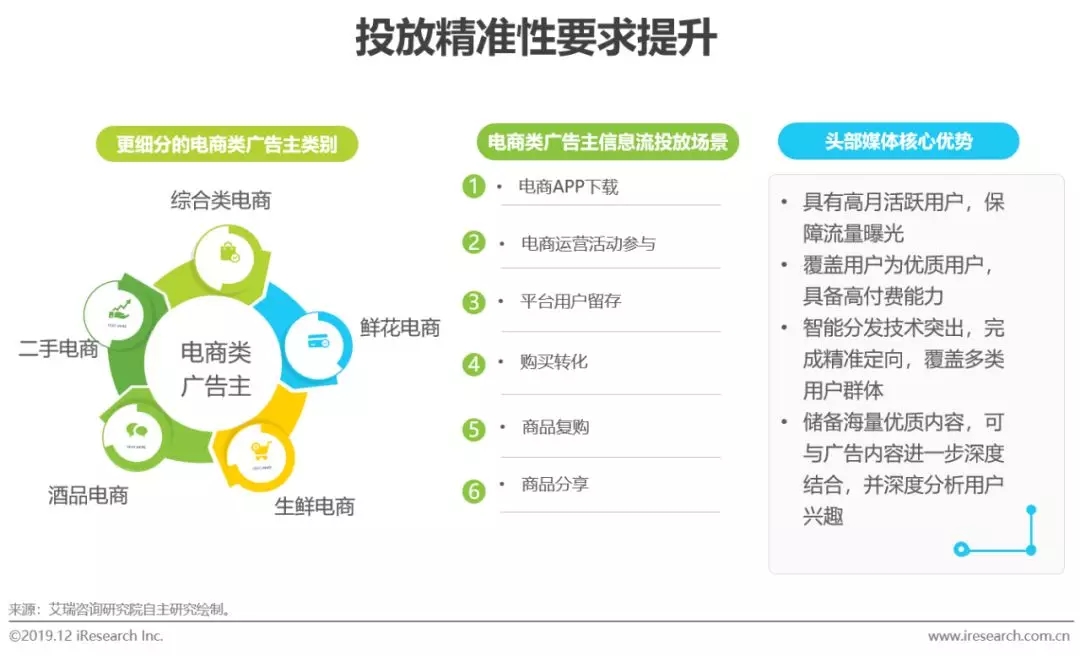

二、电商类信息流广告主总体投放趋势 1、电商类广告投放核心角色 广告主及媒体方分别包含多种角色 电商广告主投放主要分为三类: 2)平台运营活动宣传:一方面吸引用户对整体运营活动的关注,另一方面可通过不断的运营品牌宣传,提升在商家心中的整体形象,鼓励更多商家参与整体运营活动; 3)单品牌/商品宣传:品牌或单品宣传与电商平台购买方式直接打通,以促进购买转化为直接目的。 电商类投放媒体与其他类型广告主基本一致,除综合资讯媒体、娱乐社交媒体外,针对单品进行评测,发布商品信息直接为电商导流的平台也成为重要投放方式之一。

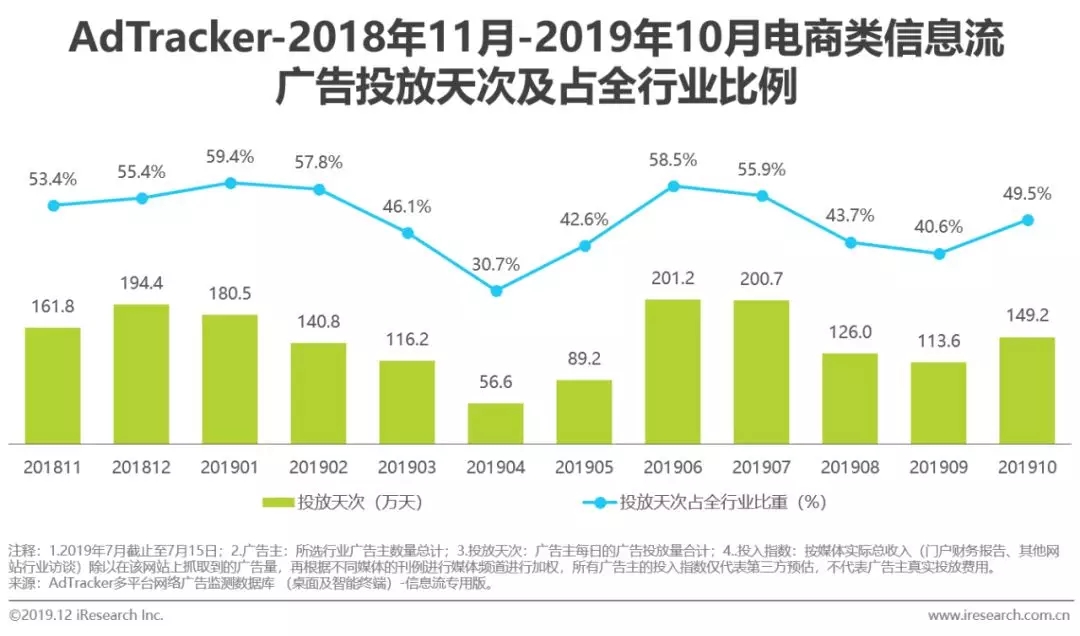

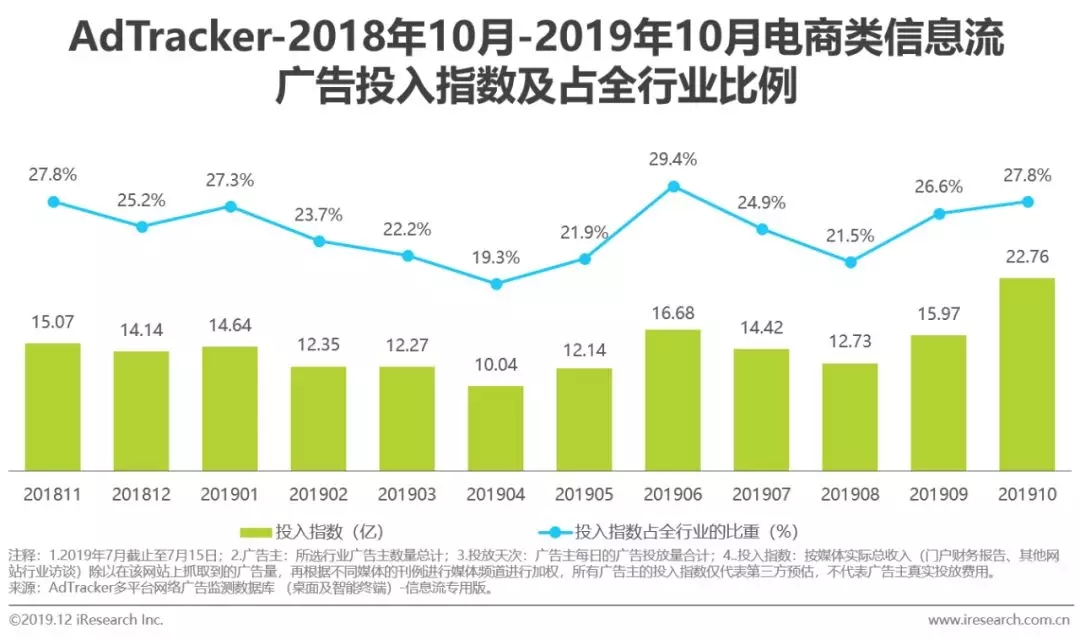

2、电商类广告主信息流投放天次及指数 在信息流广告中占比较大,“双十一”“6·18”期间峰值明显 尽管电商类广告主的数量较少,但其投放天次占全行业的比重较高,2018年11月至2019年10月的12个月中有6个月的投放比例超过全行业的50%,其中2019年6月份投放天次达2011646个,投放天次占比达58.5%。2019年10月投放指数达到22.76亿,投入指数全行业占比达27.8%,投入指数峰值分别出现在6月和10月。 根据艾瑞AdTracker数据显示,电商行业存在明显的周期性波动,受电商平台促销节日例如“6.18”“双十一”等的影响,电商平台纷纷在节日前期为促销造势,这段按时期内消费者更容易被广告中的促销信息所吸引,同时广告主的投放意愿也出现峰值。 在电商行业广告主规模保持稳定的前提下,电商行业信息流广告投入指数呈现波动上涨趋势,说明电商行业广告主对信息流广告投放形式越来越认可。

3、TOP10电商类广告主信息流投放分析 电商投放市场格局清晰,头部平台带来更高投放需求 由于平台规模差异,导致电商类广告主对信息流广告投放的需求差异较大,由于头部电商平台与其他电商平台相比有更多的用户和更多种类的商品,所以更高的投放需求。相对小众更或更加专业化的电商平台,目标用户相对固定,导致投放需求较小。

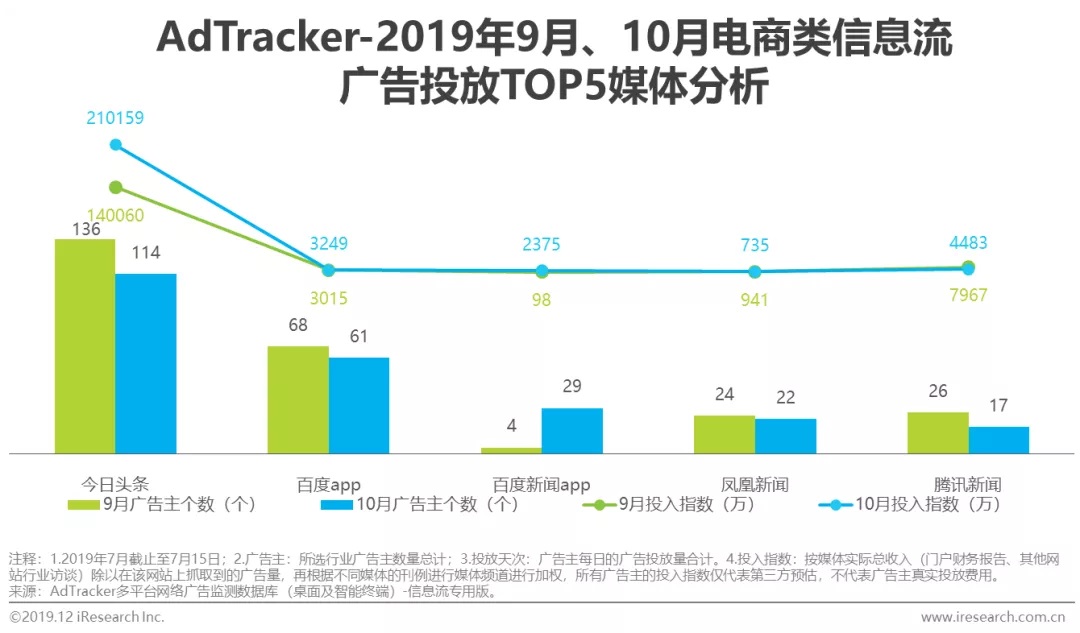

4、电商类信息流广告投放媒体类型偏好 今日头条、百度为代表的信息流产品领先优势明显 Top5投放媒体中,仍以新闻资讯类综合媒体为主,移动互联网时代,信息流产品占据用户大部分碎片时间,新闻资讯类平台信息流广告的内容融合度最高,百度APP以用户意向为导向,结合信息流内容,记忆度和信任度具有优势。 电商类信息流广告与其他类信息流广告相似,依然以今日头条和百度APP作为首选投放目标,其他媒体则远远落后。与九月相比十月广告主数量有所减少,但单广告主投入指数大幅上升,以今日头条和百度为例,单广告主投入分别上升了79%和20%。

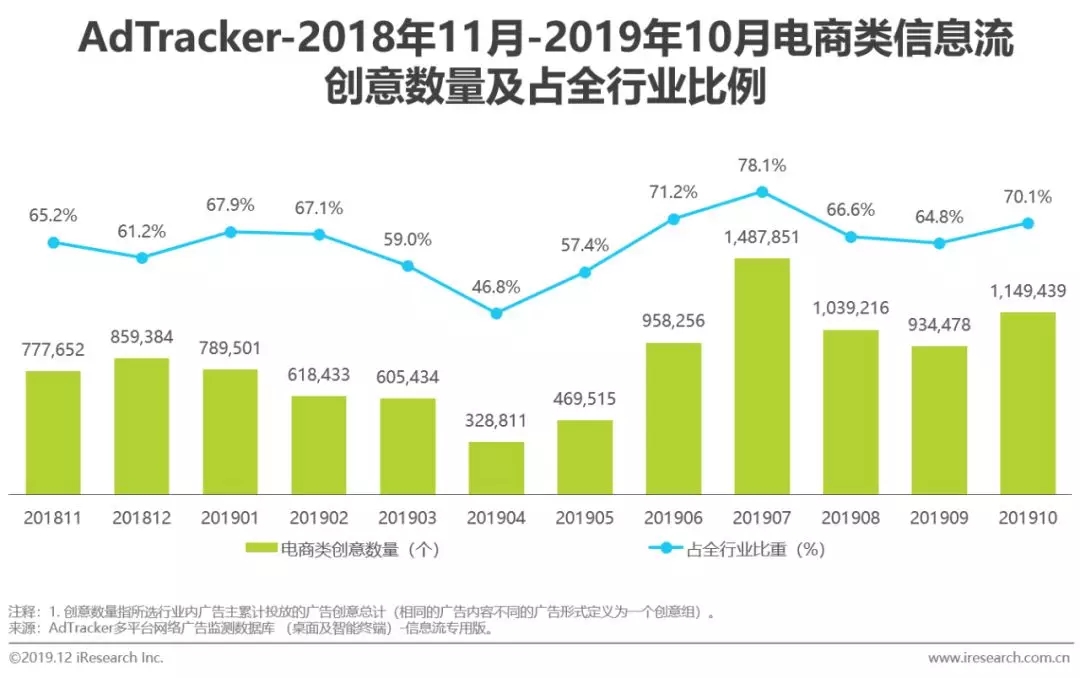

三、电商类信息流广告投放创意 1、电商类信息流广告投放创意情况分析 创意占比超全行业50% 电商类信息流广告大致分为三类分别是红包领取类、低价促销类和商品展示类,往往希望快速抓住消费者的注意力不追求复杂的设计,特点是设计简单更新速度快,创意占比长期维持在60%以上,2019年5月以后增幅明显,推测与各大广告平台推出批量生成创意有关。

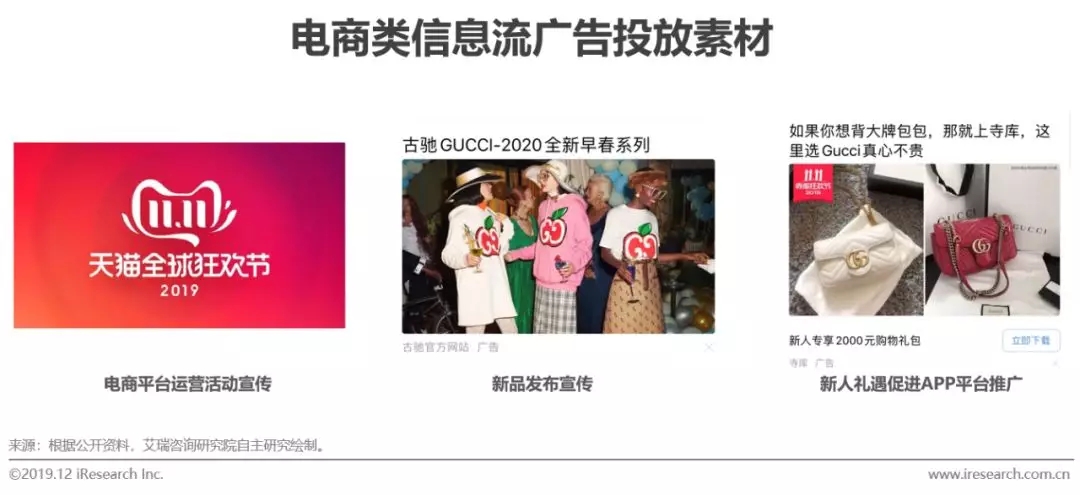

2、电商信息流广告投放创意素材示例 素材要素由主体产品图、文字、背景三大部分构成

四、电商类信息流广告发展动态及方向 1、电商类信息流广告投放赋能观察 电商平台与媒体平台数据打通,大幅提高信息流广告投放效率 伴随当前媒体整合水平进一步提高,头部电商平台积极寻求与头部媒体的跨界合作,在后台数据和平台跳转方面进一步降低操作门槛,实现无缝转化。一方面,提升广告投放人群的精准定位,提高信息流广告的曝光效果,同时降低对用户的打扰。另一方面,在投放端进行数据库匹配,实现程序化投放方式,便捷投放流程,大幅提高投放效率。 视频投放全面展示产品信息,提升转化效果 电商产品进行展示时,需全方位向用户展示功能、优惠信息,因此简单的图文类信息流广告难以满足广告主不断升级的投放需求。与此同时,伴随宏观背景下的移动资费下降,移动网速提升,视频信息流广告及内容占比不断提升,为电商广告主进行信息流投放进一步创造条件,提升电商广告主素材对于用户的吸引力。 2、电商类信息流广告投放素材要点观察 平台、商品、活动等多维信息联动,提高推广整体效果 电商类广告主,相比传统商品、游戏等网服广告主来看,投放主体、信息可选择空间较大,电商平台整体运营活动、品牌商品展示、新品上市、单品优惠信息等,均可作为主要传播内容进行推广。虽选择内容多样,但以上信息对于用户来讲均有其吸引点,单一信息品类都可为整体进行贡献,实现多维信息联动,吸引用户对平台-活动-商品的关注,提高整体的投放效果。

3、电商类信息流广告投放场景观察 用户规模基础雄厚,平台技术能力优越的媒体成为核心 随着用户购买习惯进一步向线上转移,电商类广告主在为平台进行推广的同时,逐渐承担起商品推广的更大责任。因此,广告主对高性价比的转化效果要求仍未放松,同时KPI考核标准进一步向购买行为转移,重心从简单的曝光评估转变为跳转,购买,复购,分享等行为考察。 在此背景下,选择适当的优质媒体将成为获得良好投放效果的关键因素之一。除覆盖大量优质的用户群体外,优质媒体需对用户群体、购买周期等有更为精准的标签划分。

点击下载:2019年中国信息流广告投放动态研究报告——电商篇完整报告PDF 相关阅读:2019国内游戏类信息流广告投放数据洞察

一、电商类广告主整体广告投放背景

特别是10月双十一预热期间,不仅对于电商,更是成为各大品牌、网服等广告主的投放高峰,电商类投放带动整体行业投放指数提升,直线飙升至819285.8万,但与此同时广告主数量出现下降。可以看出10月信息流广告的投放行为更为集中在头部广告主,平均单广告主投放金额提升。

1)平台宣传:提升电商品牌的认知度、使用度,促进用户下载和购买转化,一般发生在平台初创时期或垂直类电商平台提高品牌;