Morketing

Morketing  2019/03/04

2019/03/04  8312

8312

高阶广告优化师必备黄金思维 讲师:艾奇陈sir

时长: 90分钟

讲师: 艾奇陈sir

广告是众多中国互联网企业的关键收入来源,从头部的BAT到2018年新上市的众多新经济企业莫不是如此。

2018互联网广告总体规模达3694亿,年增长率为24.2%,由于中国宏观经济结构调整与去杠杆周期的影响,加之流量红利结束,互联网广告市场整体增长较去年减缓了5.76个百分点,占GDP比重约为 4.2‰,较去年上升0.6‰ 。

(数据源自《2018中国互联网广告发展报告》,由中关村互动营销实验室主持,普华永道执行,秒针、百度等公司提供数据与观点支持)

与Facebook、Google占据海外广告市场绝对统治地位的情况不同,中国互联网企业的广告收入的梯队竞争更加激烈,透过收入规模及变化,也能从另一个角度审视中国互联网广告的发展走向。为此盘点中国主流互联网企业的广告收入,供读者参考。

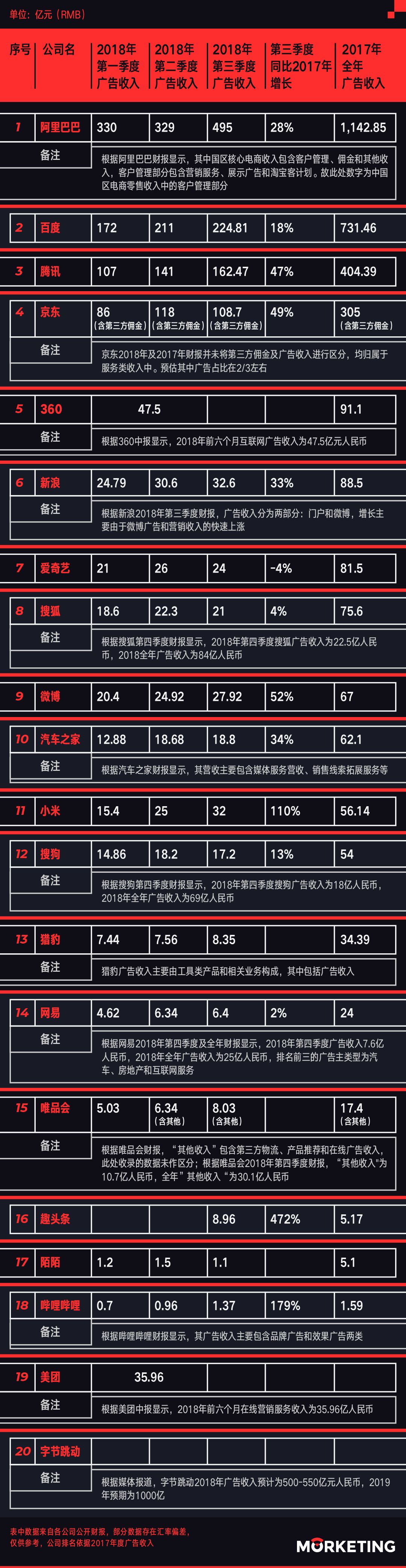

【阿里巴巴】

2018年第三季度,阿里巴巴收入营收1172.78亿元,成为首家单季度营收破千亿元的中国互联网公司。核心电商业务持续走强,为阿里的广告收入做出巨大贡献。

与此同时,阿里旗下专注与营销服务的平台阿里妈妈也在过去一年动作频繁。10月阿里妈妈发布品牌升级计划,强调以数据技术为驱动,用科技去赋予营销新的生命力,赋能品牌主和媒体。

同时公布了信息流营销产品,与其原有的拳头产品直通车、钻展一起,构成赋能商家营销的新三驾马车。

8月,阿里妈妈对旗下的一个重点营销产品进行了升级——手机淘宝“猜你喜欢”增加购中、购后场景的营销推广位置,帮助广大广告主更多找到潜在的优质人群、提升转化。

7月,阿里150亿战略入股分众,线上线下广告打通,阿里妈妈深度拥抱新零售。

6月,阿里巴巴集团和微博在北京共同宣布启动“U微计划”,携手打造社交×消费的全域解决方案。将阿里妈妈倡导的Uni Marketing 全域营销与微博共同推动社交场景和消费场景的融合,前者旗下的全域广告工作台Uni Desk 与微博的广告产品实现全面对接,同时赋能代理商及微博提高品牌服务能力。

【百度】

2018年百度广告收入继续高增长。通过布局信息流产品和推广服务,并将信息流、小程序、短视频、小说、直播等功能集合并入“超级App”手机百度,实现了移动搜索流量的突飞猛进,而商业化速度目前慢于流量增速。

李彦宏在财报电话会议中指出,移动搜索还处于发展的早期,增长用户黏性的机会还有很多。公司没有发布移动搜索流量增长速度的具体数字,但是预计未来增长依然会非常迅速。另外,来自于这部分流量的收入也会继续增加,公司也会考虑以何种速度来将这部分业务商业化。

百度PC端和移动端的客户所来自的行业差别不是太大,他们共同使用公司的整合广告竞价系统,营收贡献最大的五个行业是医疗服务,教育,旅游,机械和本地生活服务,另外家居家具行业的广告增长也很快。

尽管移动端流量在不断增加,移动端的CPC价格没有明显的提高,比较PC端而言,依然存在差距。

目前百度旗下的营销产品体系如下图

【腾讯】

2018年10月,腾讯进行重大业务调整,广告业务统一为一个平台,在 CDG 下成立广告营销服务线 (AMS),原 OMG 广告销售线和广告平台部与 CDG 社交与效果广告部 (SPA)合并,融合社交、视频、资讯和其它富媒体资源。

2018年腾讯广告业务持续增长,该项增长主要反映广告资源的增加(如微信朋友圈)及新的广告形式(如小程序),以及移动广告联盟及QQ看点的收入增长。媒体广告收入增长主要受益于电视剧及自制综艺节目的成功而带动的腾讯视频广告收入的增加。

3月,小程序游戏“跳一跳”首次接入品牌广告,宣告小程序广告资源即将开放。3月底微信广告多维度升级自身广告能力,其中小程序广告生态构建完成,朋友圈、公众号、小程序构成闭环。

4月,腾讯联手京东发布京腾计划“3.0解决方案”,为品牌商家提供“品效合一”的电商营销解决方案,从数据、场景、链路三个维度全面升级,并推出品牌私有数据魔方产品。

5月,小游戏激励式视频广告开放。7月小程序广告组件全量开放,开发者可实现流量变现。9月微信广告支持门店及LBS推广能力。11月微信开放朋友圈广告X微信品牌官方区,将搜一搜入口流量接入,朋友圈广告、小程序、公众号、搜一搜及线上线下资源实现多维度跨渠道打通。

【字节跳动】

根据媒体信源,字节跳动将公司2018年广告营收区间定位500-550亿人民币,而最新的2019年,据界面报道称,字节跳动定下了“至少1000亿元”的全年收入目标。

2019年1月,字节跳动将原今日头条营销平台更名为“巨量引擎”,集合了今日头条、抖音短视频、西瓜视频、懂车帝、激萌、穿山甲联盟等产品的营销能力,及众多流量、数据和内容服务商,为品牌提供综合数字营销解决方案。

在流量资源上涵盖了字节跳动系综合资讯、短视频、综合视频、问答、垂直资讯等领域,穿山甲流量联盟,并融合匹配多种互动方式和广告形式。

巨量引擎帮助品牌内容营销多元创作,同时提供广告策略和投放助力,提供策略建议和效果预估,以及多样化的投放工具组合。

今日头条总裁刘思齐在介绍时表示,巨量引擎有如下三个特点:

多元——打通头条、抖音、火山、西瓜等国内产品及TikTok、TopBuzz等海外产品全线产品平台,聚合多元流量,为广告主实现全平台流量聚合,全场景用户覆盖。

智能——坚持技术驱动,加大技术投入。围绕巨量引擎商业营销平台用智能技术完成智能策略、智能洞察、智能创作、智能分发、智能评估、智能投放,全量整合构建营销闭环,用智能广告与智能内容提升营销效率,打造创新商业产品与模式。

开放——完善平台“接口”,共享内容、流量、技术等资源,赋能营销伙伴。

【京东】

在服务方面,京东提出“零售即服务”概念,并且相关方面的营收占比也在不断增长,成为新的营收点。

据京东2018年第三季度财报显示,其服务类收入达到108.7亿人民币,占比首次超过10%。因为京东2018年及2017年财报并未将第三方佣金及广告收入进行区分,均归属于服务类收入中,预估其中广告占比在2/3左右。

2018年,互联网广告公司投资线下户外广告的趋势明显。在继阿里巴巴以及其关联方以150亿元人民币战略入股分众传媒,百度21亿投资新潮传媒之后,11月20日,京东宣布并购了户外广告行业的技术平台山东快发云有限公司和旗下网站“快发云”,并改名为京东钼(mù)媒,作为京东的全线业务线。

快发云是一家专注线下屏媒体物联网聚合平台的创业公司,自2014年开始发展线下广告媒体科技化、数据化领域,在行业内也积累了丰富的技术和资源。通过收购快发云,京东钼媒定位为一个基于物联网的智能营销服务体系,简单的来说,就是数字户外广告整合交易平台。

在其发布会上,京东钼媒表示公司致力于为户外媒体公司、广告代理公司及广告主提供线下广告SSP服务、线上线下广告DSP服务,广告软硬件解决方案、大数据解决方案。

【360】

2017年,360互联网广告及服务收入高达91.51亿,是其主要的收益来源。

在360发布的2018年半年度报告中,其互联网广告及服务收入就达到47.52亿元,同比增长24.16%。

增长的背后,360在这一年,针对17年其“搜索、展示广告、移动广告”进行了营销产品的升级和服务的优化。

比如,针对搜索广告,360推出了“凤舞寻客”、“一站到底”等产品样式,降低品牌获客成本,前者重点聚焦用户销售线索的收集,后者可基于用户需求打造模块化的聚合内容。

信息流广告则构建了更加完整的产品矩阵,覆盖资讯、视频、360导航、收集助手等平台。同时推出新款信息流视频广告与图片广告样式,给广告主带来更多的转化。

【新浪】

2018年新浪第三季度净营收为32.6亿元,较上年同期增长26%。其中第三季度广告营收为4.838亿美元,较上年同期的3.640亿美元增长33%。财报显示,第三季度广告营收的同比增加主要得益于微博广告和营销收入年对年增长1.325亿美元,增幅为48%。

在第三季度财报电话会议中,针对分析师提出的新浪新闻APP运营方式及广告比重的问题,新浪CEO曹国伟表示,新浪新闻APP的营收在增长,但是速率减缓了很多,但是货币化也是继续增长的。

目前不断减少的对于广告和中小企业客户的需求不仅对于微博是个巨大挑战,对整个行业也是个挑战,所以在最近,新浪也会采取措施促进新浪手机客户端的营收、尤其是中小企业客户的营收。

对于经济环境对垂直行业的影响以及2019年营销预算的预测,曹国伟则表示,对于新浪领先的垂直行业,比如汽车和金融这种大型行业,目前新浪支出计划并未收到很大的影响。

虽然在2018年后半年,中国市场汽车交易量年同比有所下降,但是广告业并没有受到影响,市场不景气的时候,汽车制造商会愿意花费更多的钱来推销。

尽管总体来讲,每一家公司都会受到广告行业增速放缓的影响,其中包括基于绩效的中小企业和品牌营销等。但是基于微博平台的强大,包括微博社交媒体平台和新浪APP,能为广告客户和关键客户提供服务,行业环境对新浪的影响还不大,可能以后新浪的用户基础将会被影响,并影响到关键广告客户。但是目前,新浪基于绩效的广告营销型中小企业客户面临的挑战更大,很多都面临着需求和供给的问题,这是行业常情。

【爱奇艺】

在2018年第三季度财报中,爱奇艺的会员服务营收达到29亿元人民币,同比增长78%,第一次超过广告营收业务成为公司最大的收入来源。但是爱奇艺第三季度在线广告服务营收为人民币24亿元,同比下降4%。

尽管爱奇艺方面将广告营收下降的原因归结为受到FIFA世界杯以及最近以来的监管逆风的影响,这些影响使得广告预算转移或收紧。

会员服务营收的增长对广告营收的下降可能存在一定的影响。截至2018年9月30日,爱奇艺的总订阅会员人数中98%以上都是付费订阅会员,这也意味着98%的订阅用户有权利不接受广告。

对于广告主来说,在平台上投放广告的基础是广告在用户中的曝光和点击,随着越来越多的用户在爱奇艺平台上选择会员付费模式,广告主也会重新评估在爱奇艺上投放广告的价值与预算。

爱奇艺也在寻找新的方式。2019年1月15日,爱奇艺宣布与和上海申通地铁、上海视擎文化三方共同注资组建合资公司——上海城艺通文化传媒有限公司(简称城艺通)。

城艺通主要经营上海地铁新线电视类媒体资源,成为继PC、移动、电视、VR之后,广告主可以在爱奇艺上进行营销的“第五块屏”,为爱奇艺拓展上海“地铁+商圈”广告资源,从而为爱奇艺拓展广告收入来源,也能在一定程度上突破目前线上广告营收与会员营收的冲突。

【搜狐】

2018年全年搜狐品牌广告收入为2.32亿美元,较2017年下降26%。搜索及搜索相关广告业务收入为10.2亿美元,较2017年增长28%。

针对分析师提出品牌广告营收下滑与宏观经济和季节因素影响的关系,搜狐董事会主席兼CEO张朝阳表示品牌广告收入放缓主要还是季节性因素影响,因为农历新年在一季度。宏观经济环境的影响确实存在,但是公司品牌广告的市场份额还不是很大,因此影响不是太大。

对于宏观经济,张朝阳表示一些传统行业比如汽车和IT的广告比之前要少,需要联系新客户。中国有14亿人,消费总量很大,总会有公司希望通过广告进行商业推广。

搜狐的广告市场份额比较小,所以虽然整体广告市场有所萎缩,公司依然有机会通过努力来取得更大的份额,预计今年公司的广告业务还会成长。

2018年,搜狐提出了搜狐号广告分成计划,与创作者共享平台自有广告收益,作者可收取投放文章内页广告所产生的收入,借助广告分成提高搜狐号的文章流量、质量等,一方面满足用户内容需求,一方面流量的上涨也能吸引更多的广告主。

除了广告分成计划,搜狐在自有营销系统汇算上,也进行了产品升级。将广告类型精简为三种,以及细化人群标签,增加CT(Contextual-Targeting)、UT(User-Targeting)、RT(Re-Targeting)等定向功能。

借此,广告主通过汇算,可以根据不同的客户、产品,精准品牌到目标用户。 除了汇算,搜狐的互联网广告交易平台(Ad Exchange),还支持包括保价不保量、实时竞价、高端邀约竞价等多种投放方式。

【微博】

根据微博2018年Q1发布的财报显示,微博净营收达到3.499亿美元,其中微博广告的收入就达到了3.029亿美元,从广告营收结构来看主要分为广告与会员。

到2018年Q3,其广告营收达到27.92亿人民币,同比增长52%,其中移动端占比达到83%。

同年,微博为了提高广告转化效果,吸引更多的广告主,联合阿里提出了U微计划,双方将打通平台用户数据,实现在“微博种草,电商拔草”的营销闭环。

在谈及与阿里的合作时,微博方面表示阿里持续给它带来了更多的品牌广告客户,所以近几年依旧会继续保持合作。

值得关注的是在该季度中,游戏、汽车等行业,给微博带来的广告收入都在减少。微博方面表示下一步将会通过调整中小广告客户重心的方式来提高收入。

除了通过中小广告主提高收入外,视频内容依旧是微博的重点运营方向。而这从微博新版客户端改版就能可见一斑,对视频产品进行了重构,设立更加便捷的访问入口。

虽然如此,微博视频广告收入同比上一季度增速较慢,微博CEO王高飞表示,“本季度视频广告带来的收入增长了27%,仅比上一季度增长了2%。”

【汽车之家】

今年年初,汽车之家因为被经销商集团“封杀”引发热议。事情起源于汽车之家对向经销商提供销售线索的产品“车商汇”在2019年进行了提价20%的决定,这一决定在2018年汽车销量整体表现不佳的情况下,迅速遭到了经销商抵制,家市值两天蒸发100亿。

车商汇是汽车之家开发的一套“营销集客”产品,主要作用包括几大部分:经销商网上店铺基础信息建设和管理、营销推广和优先广告位(基于汽车之家自身的媒体资源)、数据分析和增值服务等。

汽车之家的收入主要包含媒体服务(广告业务)和经销商服务(会员业务)两大支柱。从汽车之家2018年第三季度财报来看,汽车之家第三季度净营收为18.8亿元,两个板块均有不错的业绩表现。其中,2018年第三季度媒体服务收入为9.013亿元,同比增长20.1%;面向经销商的推广服务营收为7.393亿元,与上年同期的6.139亿元相比增长20.4%。

【小米】

在小米的招股书中称,尽管目前大部分收入来自智能手机销售,但小米正在通过扩展互联网服务及销售IoT与生活消费产品,进一步扩大收入来源。

相比于其他互联网企业,小米互联网服务占比较总营收份额较小,但其中广告收入实现了快速增长,在2018年Q2,互联网服务收入中超6成来自广告。2018年Q3小米互联网广告服务,就高达32亿元,超越了2015年全年广告收入的2倍多。

在小米平台还是行业中,相对于效果广告来说,品牌广告的占比逐渐攀升,小米集团互联网一部广告销售部郑子拓从谈到小米营销帮助品牌达到品效合一,将从三个方向来实现。

1、资源匹配:有效的匹配媒介资源,让媒介发挥最大的“增长”价值;

2、深挖场景:多维度激发场景潜力,提升品效空间增长力

3、服务升级:创新服务升级,为增长保驾护航

【搜狗】

目前,搜狗营销平台的广告类型分为搜索广告、输入法广告和信息流广告。据搜狗第四季度财报显示,第四季度搜索及与搜索相关营收为18亿元,占到总营收93%,年同比增长12%。

搜狗表示,该增长主要受基于拍卖的按点击率收费服务的增长,搜索仍然是为搜狗带来流量与收入的主要产品。王小川在高管问答环节中透露,2018年相对于2017年,浏览器和搜索App自身的流量出现了百分之四五十的增长。

2018年搜狗最为明显的一个动作是在9月13日宣布入局内容生态领域,正式推出内容开放平台——搜狗号。

在流量入口方面,搜狗号开通了搜狗搜索APP、搜狗浏览器APP等平台流量入口。据悉,2019年搜狗号还将逐步上线广告分成、流量分成,为优质原创作者提供更优质多样的服务及相关补贴。

【猎豹】

在猎豹移动发布的2018年Q2财报中,提到为弥补PC端网络流量向移动端转移,以及海外市场的移动工具产品及相关服务业务收入的减少,猎豹移动在移动产品中开辟了新的广告位。

在该季度中,猎豹移动CFO表示,“公司还通过与以小米和今日头条为主的多家移动广告平台合作,进一步扩大了公司的广告客户群,并带来了eCPM的同比增长。”

跟小米和头条的合作帮助猎豹扩大了优秀的获取渠道,帮助猎豹移动寻找到更多的新用户,并且从两个平台上获得了广告位,增加了猎豹移动的广告供给。

值得关注的是,在本季度由于国内在线内容管控趋严,在新闻、直播和短视频等媒体渠道,广告主减少了在线广告的投放预算。

【网易】

根据网易2018年第四季度及全年财报显示,2018年第四季度广告收入7.6亿人民币,同比增长3.2%,环比增长18.1%,增长基本停滞。据悉,网易2018年全年广告收入为25亿人民币,排名前三的广告主类型为汽车、房地产和互联网服务。

从第四季度财报来看,游戏和电商仍然是网易营收的两大支柱,广告收入占比很低,占比3.8%,环比持平。在第四季度财报发布后的电话会议中,网易CEO丁磊表示,未来游戏将不再是主体,网易会更加发力电商、音乐、教育领域。可见,广告营收并非在网易重点考虑的范围。

【唯品会】

根据唯品会2018年第四季度财报显示,“其他收入"为10.7亿人民币,全年“其他收入”为30.1亿人民币,其中“其他收入”包含第三方物流、产品推荐和在线广告收入。

作为一个电商平台,唯品会在广告营销业务上也一直在不断尝试。2018年5月23日,唯品会在广州举办“未来•大有可唯“主题发布会,宣布升级其“大有可唯”广告平台,这是唯品会为在广告营收上创收的关键一步。

此次升级在唯品会看来,是对其广告平台从数据、产品、创意、监测和场景等维度全新升级,帮助广告主解决品牌营销痛点,并与腾讯在内容流量、社交资源、数据等方面进行合作深化。

唯品会副总裁冯佳路表示,与腾讯的合作将有效解决品牌方最关切的数据挖掘不充分、营销场景受局限和效果难以稳定持续三大痛点。

腾讯与唯品会合作升级,是唯品会通过利用腾讯社交生态中的资源,进一步实现资源对接和生态平台搭建,从而吸引更多的广告主投放广告和使用平台广告资源。

【趣头条】

2018年9月,凭借着现金奖励机制和师徒关系链快速成长的趣头条成立两年在美国上市,打破了拼多多3年上市记录。

在上市之后公布的第三季度财报中显示,2018年第三季度,趣头条净营收达到9.773亿人民币,同比增长520.3%,其中广告收入达到8.96亿人民币,相比2017年同比增长472%,其营收几乎全部来源于广告业务。

目前趣头条背后的商业逻辑简单直接,通过现金奖励获取用户,为平台提供流量支持,从而吸引广告主投放广告,再将新一轮的广告收入投入到用户奖励中。

趣头条CFO王静波在对外采访时表示,尽管如今获取流量的成本越来越高,但现金奖励是趣头条的一个重要卖点,是一项长期策略。

【陌陌】

根据陌陌2018年Q1至Q3财报显示,在移动营销营收上Q1与Q2分别实现5%与17%的增长。

财报中提到,移动营销营收的增长主要源自于品牌广告主需求的增长,以及现有广告库存的销售额增加。值得关注的是,在Q3期间,陌陌则斥巨资冠名《幻乐之城》。

在营销布局上,陌陌从单一的文字,图片社交,开始拓展直播与短视频等社交场景,通过视频类产品,吸引更多的广告主投放品牌广告。

同年3月,陌陌发布业内首个视频互动营销解决方案陌陌魔方。陌陌将图像识别、人脸识别、场景识别等人工智能技术作为底层支撑,通过模块化方式解决品牌推广中的个性化和通用性问题。

2018年下半年,陌陌则面向广告主开放投放数据及投放接口,方便广告主直接查看投放效果。不过基于自身陌陌直播业务带来的高额营收,陌陌在其广告业务发展中还是较为克制。

【哔哩哔哩】

哔哩哔哩第三季度显示,其目前三大核心业务是游戏、广告、直播和增值业务,但是收入结构继续呈现多元发展趋势,游戏业务收入在获得同比增长的同时,其占总营收比例下降,而直播和增值服务及广告业务收入进一步增加。

财报显示,广告业务在第三季度获得了快速提升,收入达1.37亿元,同比增长179%。这主要得益于品牌广告的强势表现,以及效果类广告业务的快速增长。

2016年,在引入东京电视台的番剧前加上贴片广告后,哔哩哔哩遭到了用户的大规模抗议,2018年1月,哔哩哔哩以“技术调整原因”下架了东京电视台的37部番剧,被外界猜测是因为B站不愿意接受贴片广告。

因为长久以来形成的生态环境,哔哩哔哩用户不愿接受广告投放,这使得哔哩哔哩在内容上的广告变现进展相对缓慢,哔哩哔哩也在探索线下变现的模式。据参加过哔哩哔哩推介会的广告主透露,哔哩哔哩将招商计划的重点放在了线下,通过“拜年祭、线下演唱会”等形式为广告主提供广告位。

【美团】

根据美团第三季度财报显示,美团在广告业务上表现十分稳定,营销收入同比增长约85%。

在财报电话会议问答环节,分析师提出面对其他互联网公司受困于商家广告预算的收紧时,美团为何能够实现高增速。

美团CFO陈少晖表示,“在店内业务方面,美团有明显的领先优势,所以商家会使用美团和大众点评作为理想的线上营销推广渠道。另外美团认为市场还处于发展初期,商家基数和创造的价值都在快速增长。”

不过受到整体经济形势的影响,商家在广告支出上更加谨慎,获取流量也更加困难,为此,美团点评上线了更加精准、更加有效的工具,帮助商家达到更好的投资回报。

不过美团广告业务虽然增幅客观,但也有分析师认为美团的广告业务并未发挥出潜力,在数字营销资源上比较需要深度整合。