房家毅

房家毅  2021/07/21

2021/07/21  2489

2489

直播间怎么做,才能提升转化率 讲师:张建明 Benny

时长: 60

讲师: 张建明 Benny

时下对新品牌的讨论很多,并且日渐进入一个高潮。但以更抽象和哲学的维度,来关切新品牌将会遭遇的问题,其实极少。

近日,中日消费零售专家房家毅就发起了一个关于“品牌本质”的时空连续性讨论。

他通过人货场通用性变化规律,品牌信仰和生态向心力形成等视角,给我们深度分享了品牌如何在更底层的路径上,实现持续破圈和穿越周期。

历史不会简单的重复,但总是惊人的相似。他跨越中日消费和上百年的经济发展周期的思辨,给当下新品牌提供了一份难得的成长借鉴。

01

为什么要讨论品牌的时空连续性?

每次在新浪潮的活动,大家都会讨论一些严肃的话题,因为其他的分享嘉宾多是创始人背景,大家落地实战能力比较强。所以我就来补抽象、宏观问题的位,跟大家聊聊品牌的本质。

正如曹瑞老师所言,做品牌之前需要先问问自己:你是谁。其实不仅是品类定位的问题,品牌的世界观、价值观也非常重要,值得大家深思。

最近抖音快手的整体的投放ROI比较低,抖音流量被分散了,快手的流量红利也快见顶,导致品牌整体投放成本变高。这个结果其实在两年前大量流量培训机构崛起的时候就已经预测到了:规则红利消失之后,流量红利会跟着消失。

所以,在这个时点上,一些关于品牌本质的探讨,可能更能解大家的近渴。

我先想跟大家分享一下我的方法论,因为之前乙方工作经验比较多,不管是在战投,还是财务投资机构,他们都很重视方法论,我也总结了一套自己的方法论。

我暂且把这些方法论归结为:一个用自然科学和人文科学结合去解决问题的工具箱。我们遇到一个问题,一开始都会用自然科学的理论去解决,比如管理学的各种框架,但其实当你拆解了几层之后会发现,再拆很多事情就看不懂了。

这时我会选择做一个升维,即把自然科学领域里的具体问题升维到另一个更抽象的领域里来看待,比如说哲学、宗教。这也是我在研究了几年日本消费零售之后,开始更多地关注哲学、宗教的原因。

当你站在这些相对抽象的领域上,就会发现很多东西变得更清晰了。之后再回到自然科学领域里去反复印证,这就是我的大方法论。

今天,我分享的主题是品牌的时空连续性讨论。这个论题有点佛教的感觉,因为在讨论时空的东西。

首先,连续性这个词在数学领域运用得比较多,但今天我不会牵扯到很多数据,更多的还是在讲品牌。

连续性对于品牌主要体现在以下两个方面:

第一、空间的连续性;

第二、时间的连续性。

1、空间的连续性

这里面又分为两点:

第一,人货场属性是否一致,模式是否自洽。

空间连续性大家可以这么理解:空间就是环境空间,场景空间,在某个时间点的一个特定场景空间里模式是否自洽?

这里的自洽不单是说单均经济模型为正,而是价值创造经过产业链传递后是一个被逐渐放大而非被逐渐消耗的过程。所以它有一个非常重要的前提:方向要正确,也就是人货场的属性指向需要一致。

举个例子,如果你在做一款面向95后的饮料产品,那你的渠道和营销是否铺在95后经常出现的细分场景里,且这个场景是否存在。

如果你是铺大排档这种上一代的餐饮渠道,就相当于对着各种光膀子吃饭的大哥们做推销,很显然这是无效的,这个场景里的人只喝百威,转化效率很低。

又或者说你做营销,结果跑到央视上面去打广告,95后现在连电视都不看,更别提什么CCTV了,然而如果你的合伙人只在这块资源比较强势那就比较尴尬了。

我身边有很多做品牌的朋友都会遇到此类问题:有什么样的强势资源就往哪个赛道里面怼,完全忽略了人货场属性一致性的问题。

不管怎样,就算一开始你的品牌势能积攒的再高,在研发端有多强的团队帮你背书,或者你有多大牌的明星帮你背书,一旦在最后人货场属性一致性的问题上出现错误,之前再多的积累也是徒劳,品牌势能会瞬间清零。

空间连续性的第二个概念就是,如何在多个场景空间中实现模式自洽

作为品牌而言,当你完成了从0到1的阶段之后,肯定要考虑如何在人货场各个方面破圈的事情。这依然以自洽为前提,如何利用原有的资源和Know How在新的人货场圈层中形成新一轮的价值自洽。

2、时间的连续性

这块核心就是穿越时间周期的能力。我之前研究过很多日本企业,在日本有3万多家百年企业,而美国则不到100家,中国也不到10家,为什么会有如此大的差异?

比如日本明治这个乳业品牌,它已经完整经历了日本的两轮经济周期。企业在经济周期里不断陨落是很正常的事情,但为何这些日本品牌可以完整穿越两个经济周期?

这背后的哲学逻辑是值得思考的,也是我接下来要分享的主要内容。

02

如何实现空间连续性?

我们先来拆解如何实现空间的连续性,说白了就是实现人货场的自洽。人货场如何自洽?首先,你需要知道你的人货场的属性是以何种方式进行演变的,定位才不会出错。

这部分我依然会选择对标日本来进行分析,一方面是我个人非常专注这一块,另一方面也正如我刚才所讲的,日本很多百年企业的方法论,不管是术还是道的层面,都非常值得研究。

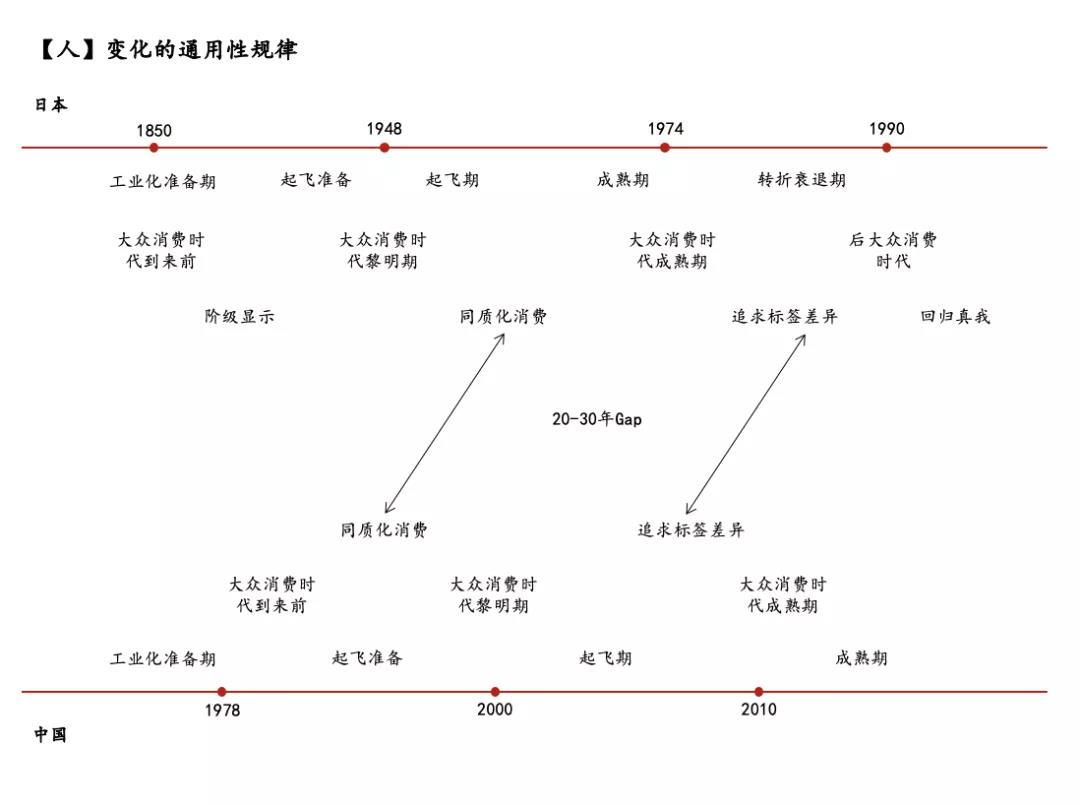

1、人货场的通用性变化规律

接下来,我会结合工业化和大众消费时代的发展阶段跟大家讲解,以及将其各自对应的消费特征联系到一起。

在做品牌之前,了解你的用户群体消费特征在不同经济周期里的表现,是大家的必修课。

如果你想全周期地服务你的用户群体,那么,在不同的经济周期里,它的消费特征会如何演变?下面,我将基于罗斯托的工业化起飞理论跟大家一一解释。

1)人变化的通用性规律

绝大多数社会的发展,以及在它实现现代化的过程当中,都会经历一个相对标准化的发展过程。

先是工业化准备期,到起飞的准备期,再到起飞的成熟期,最后进入大众化消费时代和后大众化消费时代。

也会有其它不同的分法,比如三浦展在《第四消费时代》里,他将大众消费市场分为同质化、差异化以及后面的精神、理性化等等几个阶段。

不同阶段有不同的经济特征,并且会深刻地影响人的消费观。比如起飞时期,核心是投资拉动经济增长,就需要一个财富集中的过程来进行投资。所以,这个阶段所表现的特征就是:社会阶层分化严重。

因为资本被集中在少数人手里,这时整个社会出现一种特征叫:炫耀型消费。即仅上游社会的那少部分人具有强消费能力,且他们的消费行为是为了彰显自己的阶层地位。

再比如重工业发展时期,此时城镇化加速,居民收入开始递增。首先会迎来第一波消费升级,即同质化消费。该阶段是从无到有到追求量变的时候,还未延伸到追求质变的阶段。

之后就是追求“标签差异化”的大众消费时代,以及日本的新人类世代和泡沫经济世代的崛起,日本的这两代人和中国的80、90后其实很像。再然后就到了回归真我的阶段。

当然,工业化本身具备扩散特征,中国是从沿海往中西部和东北扩散,高线城市往中低线扩散,所以沿海城市的发展阶段会领跑,且将快速追平当前的日本。比如现在上海跟东京很像,东京有的业态在上海基本上都有。

日本所经历的阶段对应到中国的话,大概是从1978年开始进入工业化起飞准备期,到2000年向起飞阶段过渡,以及在08年金融危机后,进入大众消费时代。

中日发展的gap,大概是20到30年左右,所以诞生于1970、1980年之间甚至1990年的日本品牌,对在座的品牌创始人而言,他们的定位、切入细分领域的思路等是值得研究和参考的。

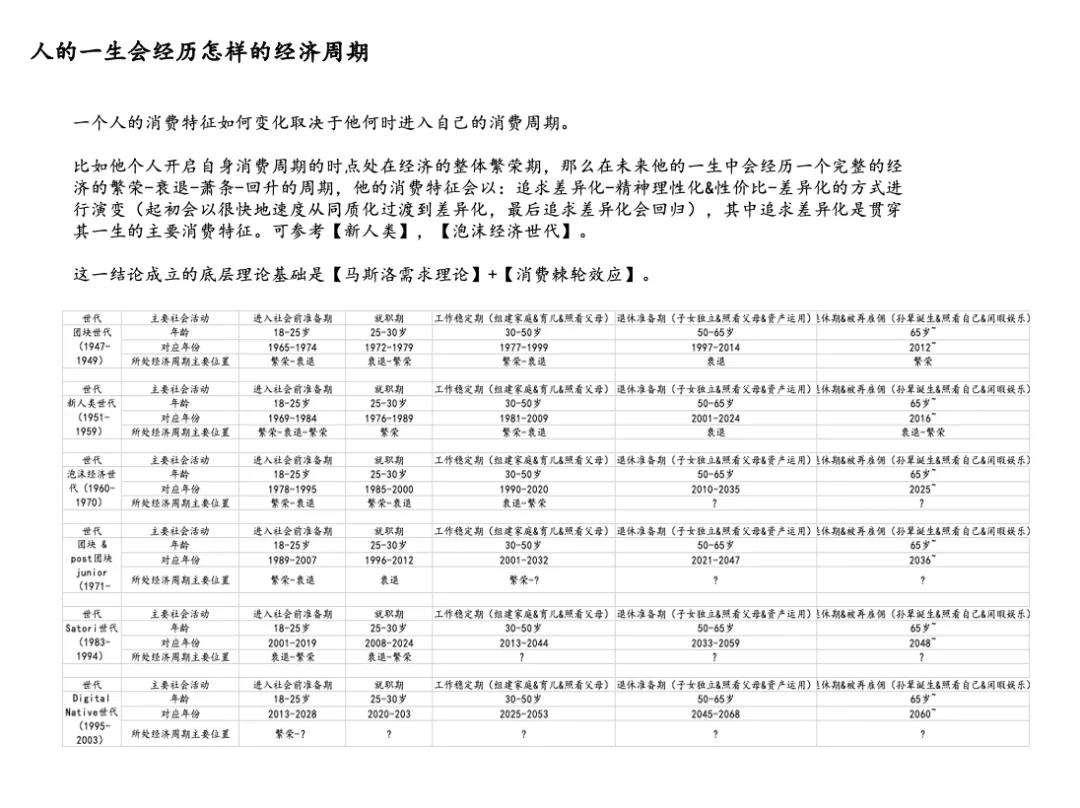

下面再跟大家分享一下我关于人消费特征的一些思考:人的一生会经历怎样的经济周期。

这不是算命,而是有自然科学理论作为支撑的。在这一块,我认为:一个人的消费特征会如何演变,取决于你在什么时期进入到你的消费周期。

人是多种多样的,所以我们要取共性特征。做品牌也一样,一开始肯定先取共性需求,这样的基数才最大。

我们知道,经济周期是以“繁荣、衰退、萧条、回升”这样的趋势来演变的。我们以日本的“泡沫经济世代”为例,大概就是日本的60后,经历过日本经济起飞期的一代人。

团块世代是追求同质化的一代人,而他们的下一代-“泡沫经济世代“其实是“反团块世代”的,因为他们需要以一种新文化主导人的姿态出现,也就是说他们非常反对或者说讨厌同质化。

并且,在他们成长过程中正好碰到了日本的经济巅峰时期,即日本的八九十年代,当时市场热度很高,他们就是高端百货店里扫奢侈品的主力军。

在形成自己的独立消费观之前,且消费并未发生转移的时候,也就是20、30岁左右,经济环境给他们留下了深刻的消费记忆:高端百货店里奢侈品牌的过度消费。

再往后的话,他们的消费会往上下两代转移。只有这时,他们的财务是相对独立和自由的,且消费观也相对独立。

在那之后,整个时代带给他们非常大的影响是:经济危机。

因为他们是消费过奢侈品的一代人,有过非常强烈的非理性消费经验。所以,即使是面对后面的20到30年经济萧条,他们的消费记忆也还在。

在2015年之后,随着日本经济的快速复苏,他们又成为了日本高端百货店的主要消费人群。

我们可以结合两个理论来看:一个是马斯洛需求理论,第二个是消费的棘轮效应理论。

什么是消费者的棘轮效应理论?就是说一个人的消费观念一旦形成,便于向上调整难于向下调整,这是个不可逆的过程。

所以从“泡沫经济世代“的案例中我们可以看到:他们的消费特征,是以追求差异化到追求精神,再回到追求差异化的方式来进行演变的。起初会快速地从同质化过渡到差异化,最后又会回归。

不同年代出生的人,他开启消费周期的时间不一样,因此他整个消费的变化方式也就不太一样。

比如团块世代是日本的第一次享受期,他们在小的时候享受到第一次消费升级,从一开始的同质化消费到后面追求差异化,再到后面经历完整的周期。

但对他们而言,“同质化”依旧是他们的主流消费观念。像现在日本的60、70岁老年人,当年团块世代的人,依然会非常强调同频、一起、集体的概念等等。

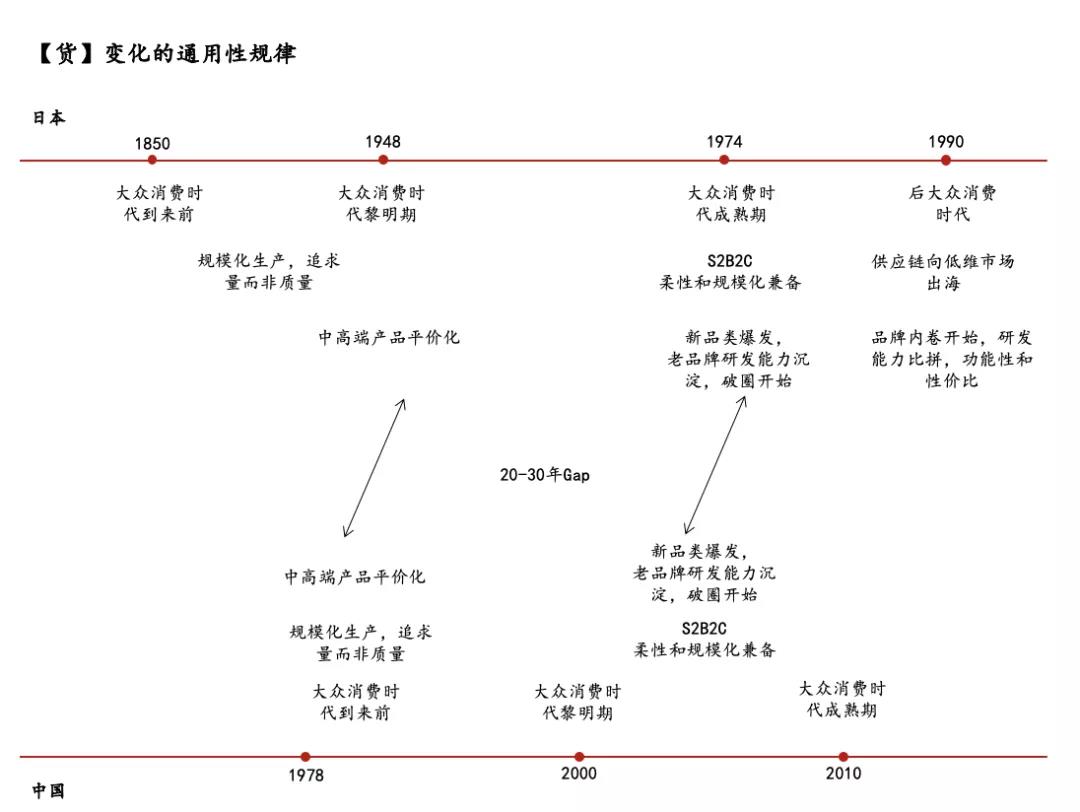

2)货变化的通用性规律

第二个就是,人货场中货的通用性变化规律。

我认为货主要有两点变化: 第一是供应链组织形态的变化;第二是研发能力和产品特征的变化。先说供应链。

举个例子,在工业化的起飞期,重工业发展起来了,整个社会的产能快速膨胀,规模化生产成熟。

这个时候是追求量而非质量的阶段,所以一定要做中高端产品平价化,为后面的进入大众消费时代做准备。

第二个是S2B2C,这是曾鸣老师提出过的。S2B2C在传统领域、以及其它很多领域的应用都很广泛。若上升到哲学范畴,它跟日本伊藤忠公司提出的“三方互益原则”如出一辙。

什么是S2B2C呢?就是当整个社会进入大众化消费时代的时候,渠道和品牌都会相应爆发,你的用户群体也会变得多样,需求会变得更细分。所以,这时会有更多的品类和品牌涌现出来。

那此时对供应链的要求就不仅仅是具备规模化生产能力了,你要同时兼并柔性生产能力。

但这很难在一家公司中实现,所以就会出现:某供应链公司牵头做订单分发,把原有的生产能力转化为原材料和产品研发能力、以及对渠道、品牌的服务能力。也就是所谓的超级供应链公司或者叫供应链贸易公司。

中国最早做这件事的是服装行业,近几年,慢慢开始延伸到了彩妆、化妆品领域以及食品领域。

进入后大众化消费时代之后,整个社会上游技术革新所带来的红利开始慢慢消失。比如像日本八九十年代的技术领域--电力、半导体、汽车所带来的技术红利对社会的影响已经到了无孔不入的程度。

目前中国的移动互联网领域也是如此,那么这会带来什么样的影响呢?渠道重塑的变革红利会变得越来越小。

对于日本来讲,它绝大多数以消费升级为代表的零售渠道在八、九十年代已经进入流量、规则红利的见顶时期。

渠道创新变得越来越难,也就局限于“扩一两个品类”或者“跟其它的店型搞搞结合”这种微创新。五六十年代的那种革命性业态出现的盛况在下一个颠覆性技术出现之前已经不会再发生了。

所以,在渠道开始内卷,且卷完之后,品牌也会开始内卷。因为随着人口增长趋势的衰减,本地市场需求的增长会放缓,作为小品牌来说,一出生就会和选择有限的销售渠道中的头部品牌竞争直接竞争。

比如在日本,作为新品牌,你如果想做某个满足需求的品类,比如说化妆品,那你不仅要说服日本当地头部电商渠道进你的货,还得去跟头部品牌竞争,去抢好的货架位置。这是非常难、非常内卷的。

所以,新的红利去哪里找,海外貌似是唯一的出路。如果本国在供给侧改革端做的较为成功,那么直接把产品或者某一问题的成熟解决方案输出到低维市场是最直接有效的。

像最近中国服装这块供应链出海做得比较成功,它的前提是中国的服装供应链已经有能力在本地市场,尤其是产品质量,性价比上相比海外大牌做的更为极致。

但如果在出海之前无法做到这一点,就很容易做成中低端产能的倾销逻辑,贸易战就一触即发了。

第二块是关于研发。从研发的角度来看,随着消费升级到来,人群需求的不断细分,产品功能其实就是在基础属性上不断加X的过程。

在日本,除了几个打消费降级的抗周期零售渠道,比如优衣库、唐吉坷德等等,还有电商,其它渠道的流量和规则红利基本早已见顶。

这时绝大部分之前做品牌的人,他们的发展重心又会回到原点,跟别人拼原材料,拼研发&背书能力和品牌力。

由于经历消费不同阶段的发展,日本当前绝大部分品牌,都会给自己产品功能定义上加上一个主打功能性,健康性,性价比的X属性。

回到中国的话,我们可以发现,人货场中货的演变和日本相比,也是存在20到30年左右的gap。

互联网的出现加速了线上渠道的结构固化。以前你可能在线上要5年左右才能做到某个渠道头部,吃到红利,但现在2-3年就可以了。

所以这就逼着大家在这个阶段,又回到做产品、讲产品,如何沉淀研发实力、塑造品牌等等长期主义的问题。

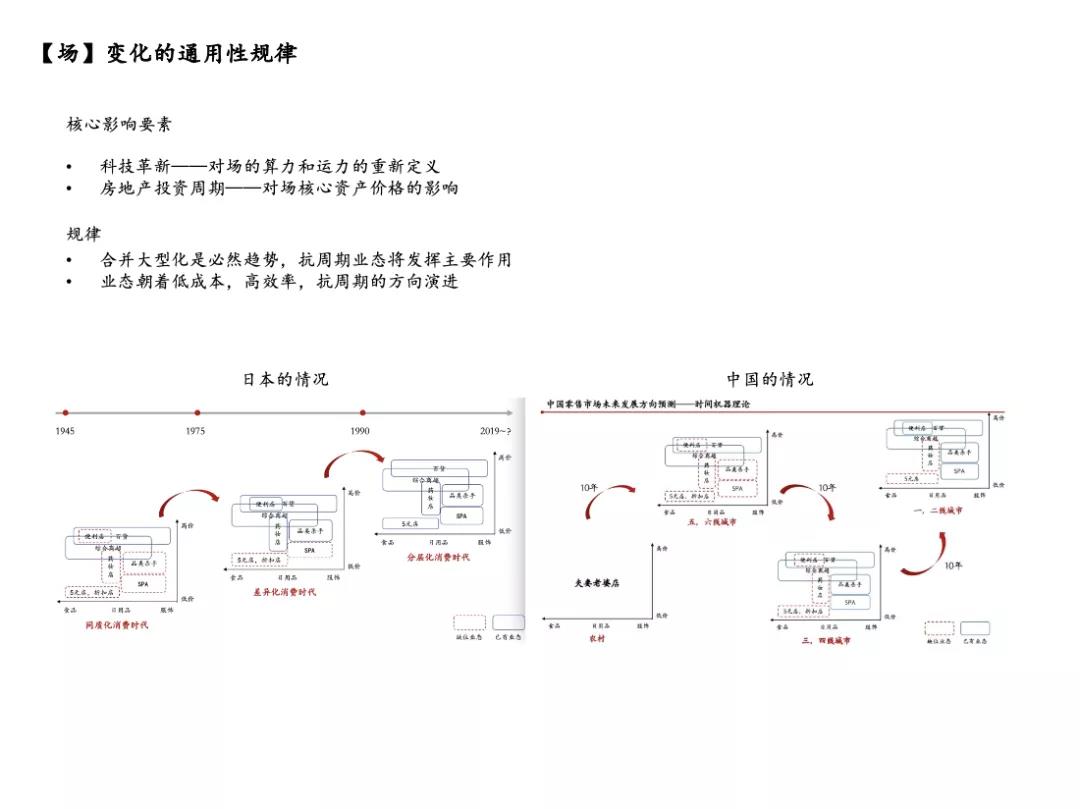

3)场变化的通用性规律

第三个问题是:场的变化规律。

在不同的消费阶段,会有不同的业态出现、崛起和衰落。

比如满足消费同质化阶段的百货和GMS;到后来大众消费时代出现的品类杀手业态、CVS业态;再到两次金融危机后,满足人们性价比需求的百日元业态、折扣店、SPA业态、二手等;以及随着老龄化社会到来崛起的药妆店等等。

映射到中国,就是不同线城市对应自身不同的工业化发展阶段、社会特征和消费发展阶段。由此,也可以对应日本消费不同的发展阶段。

比如最近融资比较火的临期食品电商业态,这在日本有非常好参考对象——唐吉坷德。它出现在1974年,当时日本遭遇第一次消费降级,进行了供给侧改革,同时也出现了折扣店业态。

因为日本那时还没有便利店,所以和现在中国做折扣店的情况会不太一样,中国的折扣店是在便利店的基础上做出来的,唐吉坷德的万平大店其实开的很早,到了2000年之后才开始尝试走和便利店结合的业态。表面虽然不同,但背后对逻辑和底层要素没变。

场的本质是发挥两个作用:一个是连接,一个是赋能。

为什么要给大家介绍这些零售业态?因为它们作为品牌的合作方,是用来帮你连接消费者,给你赋能的。它们本质上可以帮你放大品牌势能。

如果你跟它们的关系比较好,是共生关系而非搏弈关系的话。它们能在自己刚出现的时候,赋予你很多渠道发展的红利,进而推动着你发展。这就是为何我们要去关注整个渠道变化的原因。

对于中国来讲,在互联网的发展过程中,整个渠道也在发生巨大的改变。

在渠道的演变过程中,从一开始的淘品牌到微商,再到后面的抖品牌,你会发现:中国的流量红利、规则红利也在慢慢消失。所以,踩对点对于很多品牌商来讲是非常关键的。

对于之前踩对点的品牌创始人来讲,先恭喜大家。至于没有踩到的朋友,注定你们的创业成本要比之前的品牌高很多,因为后面几年渠道已经没有太多的红利能给到大家了。

2、品牌如何实现价值链自洽

刚才讲了人货场的通用性变化规律,那么对于品牌来讲,不管你要从0到1活下去,还是要从1到10破圈,无论是整个人货场的定位,还是实现价值链自洽,这些问题都需要我们去重新思考。

那么,怎么实现价值链自洽呢?

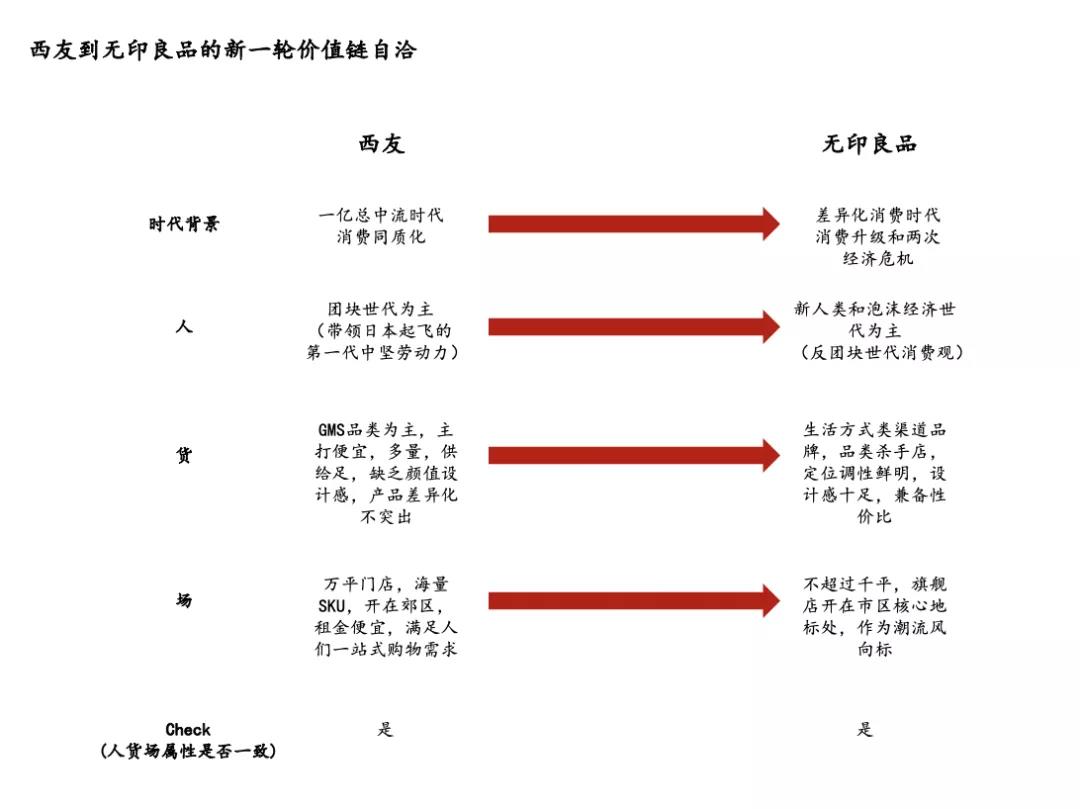

1)西友到无印良品的新一轮价值链自洽

举个日本的例子:西友在摆脱自己传统的GMS定位之后,重新孵化出无印良品,实现新一轮价值链自洽。

西友此前经历过一段非常辉煌的时期,大概是日本五六十年代左右。当时日本的GMS业态正处于蓬勃发展时期,出现一亿总中流,消费特质是同质化。

从人货场属性上来讲,这个阶段人是以团块世代为主(日本的第一代中产阶级);货主要就是GMS品类,以服装、食品、饮料等等为主;场的话,店开得非常大,1万平左右,主打便宜多量,是满足one stop shopping的需求。

这样的定位,非常适合日本当时整个消费、社会的发展结构。但往后发展,尤其是70年代,随着新人类世代和泡沫经济世代的崛起,这种业态已经无法满足新一代的消费需求。

新的人觉得西友的东西很土,他们想要追求个性。所以西友在传统的少SKU、量又很大的模式下,就很难满足他们。

再加上城镇发展节奏加快,大家对于便利店需求变高,年轻人不再会开着车去郊区门店里囤一个星期的东西了。

所以,当时西友的整个业态进入了所谓的订货期:GMS的冬天。对西友来讲,再不做改变基本上就要挂掉了。

之后,西友决定从自有品牌开发衍生出品类杀手店渠道品牌,重新定义人群,基于当前的消费趋势,以完全不同于西友体系的产品定位和门店定位在内部重新做一个,行得通再拿到外面单独去做,所以有了无印良品的故事。

当时的品类杀手业态是比较火的,它就是把GMS里已有的部分品类拿出来,单独去做一个业态,比如说服装、家电等等。

在差异化消费来临之后,包括整个消费的升级,以及中间又夹杂着两次金融危机,其实是时代促成了无印良品的诞生。

因为当时的消费者是新人类和泡沫经济世代,所以,你的产品要体现他们的追求。找大牌设计师帮你站台的同时又要兼顾性价比,同时你的门店不能超过1000平米,且位置最好是市区核心地段,成为一个新的潮流方向标。

西友其实也做了很多资源和信任的迁移。比如把自己的场域里最好的位置留给无印良品,同时也会将自己原有的供应商体系用来支持无印良品,一起去做。

但不管是原来西友,还是现在的无印良品,大家看它们的人货场,在属性上都是自洽的。

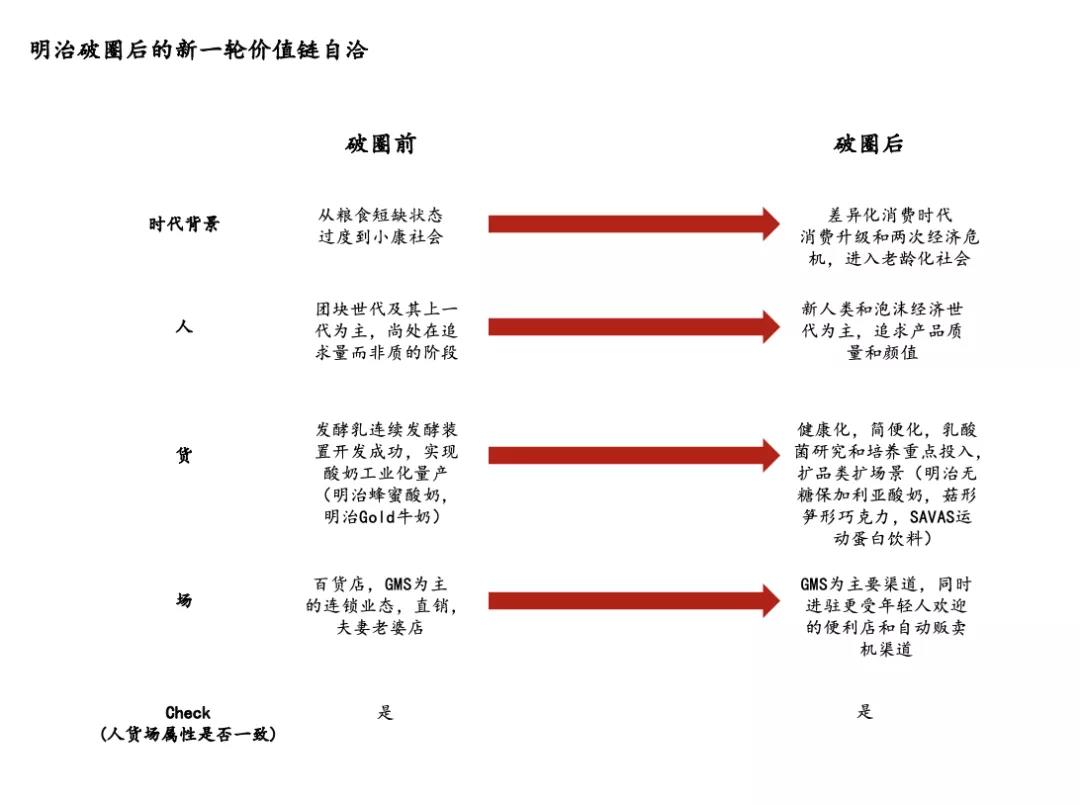

2)明治破圈后的新一轮价值链自洽

日本的另一家公司叫明治乳业,那它在破圈前后是如何实现新一轮价值链自洽的呢?

明治乳业诞生在一战左右,当时日本的时代背景是粮食短缺,还未过渡到小康阶段。主力消费人群是团块世代,追求量而非质。

所以,它当时做的第一件事就是:让只有上层阶级才能喝得起的牛奶平民化,做工业化量产,让所有人都能喝得起。

之后,明治成功开发出“发酵乳”的生产方式,实现了工业发酵乳,进而推出了日本第一代国民酸奶-明治蜂蜜酸奶。

它的场主要是GMS、百货店这类连锁业态,也包括直销、夫妻老婆店等等。所以,在明治破圈之前,在当时的时代背景和环境之下,它的人货场是自洽的。

我们回到破圈之后。在日本的1970年代,新的需求出现了,那对于你来讲,你的人群需要破圈,你的货和场也需要做相应的破圈。